Palovakuuttaminen oli 1700-luvun Euroopan talouselämän keskeinen uusi innovaatio. Sen puolestapuhujia oli muun muassa Johann Wolfgang von Goethe (1749-1832).1 Goethen innostus asiaan kielii siitä, miten varhaismoderni palovakuutustoiminta oli muutakin kuin käytännön taloustiedettä, riskienhallintaa ja rahastointia. Palovakuuttamiseen kietoutui valistuksen ja hyödyn aikakauden aatemaailma. Euroopan vakuutuslaitosten alkuvaiheet ovat kuitenkin jääneet himmeiksi reunamerkinnöiksi taloushistorian kertomusten marginaaliin. Artikkelini on pohjoinen tapaustutkimus tästä 1700-luvun talouselämän uutuudesta.

Tarkastelen vakuutustoiminnan syntyvaiheita Ruotsin ajan lopun Turussa, siis aikana, jolloin Suomi oli osa Ruotsin valtakuntaa. Ruotsiin perustettiin vuonna 1782 ensimmäinen koko valtakunnan laajuinen palovakuutusrahasto.2 Se vakuutti turkulaisia kiinteistöjä1780-luvun lopulta alkaen. Kaupungin reilusta tuhannesta tontista noin viidennekselle otettiin palovakuutus ennen Suomen sotaa ja esivallan vaihdosta.3

Ruotsin varhaisen vakuutushistorian kannalta Turku on yllättävänkin keskeinen kaupunki. Yleisen palovakuutusrahaston kaupunkirahaston (1782-1828) alku ja loppu kytkeytyvät erottamattomasti Turun tapahtumiin. Turun porvariston valtiopäivämies Christian Trapp oli 1770-luvun lopulla ennalta-arviointiin ja etukäteisiin vakuutusmaksuihin perustuvan palovakuutusrahaston pääarkkitehti.4 Turun palo 4-5.9.1827 taas aiheutti vakuutuslaitokselle niin valtavat korvausvaateet, ettei niistä selvitty ilman Ruotsin valtion väliintuloa ja yhtiön kaupunkirahaston alasajoa.5

Ruotsin ensimmäisen palovakuutusrahaston alkua on kuitenkin kiinnostava tutkia juuri Turun näkökulmasta aivan muista syistä. Turussa tai muuallakaan Suomen alueella ei nimittäin Ruotsin tapaan ollut kaupunkikohtaisia palovakuutuslaitoksia 1700-luvulla.6 Ennalta-arviointiin ja etukäteismaksuihin perustuva kiinteistöjen vakuuttaminen oli Suomen alueella siten aivan uudenlainen riskinarvioinnin ja taloudellisen toiminnan muoto. Turun Ruotsin ajan palovakuutusasiakirjat ovat myös säilyneet miltei täydellisesti: ainoastaan muutamia vakuutusanomuksia puuttuu.7

Lisäksi 1700-luvun lopun Turun asukaskunta oli poikkeuksellisen kattava ruotsalaisen kaupunkiväestön läpileikkaus.8 Turku oli niin ulkomaan- kuin kotimaankaupankin keskus sekä yliopisto-, hiippakunta- ja hallintokaupunki. Kaupungin asukkaista ja tontinomistajista suurin osa koostui kuitenkin käsityöläisistä ja alemmista väestönosista. Huomioni keskipisteenä on kaupunkiyhteisö. Selvitän, ketkä tonttejaan vakuuttivat, kuinka paljon kiinteistövarallisuus vaikutti vakuuttamiseen ja missä määrin vakuuttaminen selittyy kaupungissa sattuneilla tulipaloilla.

Aineistonani ovat Turussa laaditut 168 palovakuutusasiakirjaa vuosilta 1785-1807.9 Jokaisessa katselmuskirjassa on maistraatin katselmusmiesten laatima kuvaus tontin rakennuksista ja rakenteista vakuutusarvoineen. Lähes kaikkien katselmusten liitteenä on myös vakuuttajan laatima tai kirjurilla laadituttama kuvaus kiinteistöistään.10 Vakuutuskirjasta käyvät ilmi paitsi rakennuskannan sijainti ja hahmo, myös tontinomistajan nimi ja yhteiskunnallinen asema. Vakuutukset käsittävätkin runsaasti kaupunkitilaan sekä maantieteellisen että sosiaalisen topografian hahmottamiseen soveltuvaa tietoa. Aikarajaus päättyy tämän tutkimuksen kohdalla Ruotsin ajan loppuun, sillä autonomian aikana ei Turkuun enää myönnetty uusia vakuutuksia Ruotsin palovakuutusrahastosta.

Käyttämäni topografinen metodi, historiallinen paikkatieto, on vakuutushistorian saralla uusi. Näkökulmani haastaa vakuutustoiminnan aiemman tutkimuksen, jota on hallinnut viime aikoihin asti yhtiöiden johdon toimintaan ja taloushallintoon keskittynyt tutkimusote.11 Oma lähtökohtani on toisessa ääripäässä: vakuuttajien toiminnassa, yhteisöissä ja paikallisissa olosuhteissa. Päämääräni on ymmärtää, miten vakuutusaate levisi ja vakiintui kaupunkiyhteisöön. Artikkelissani valokeilaan astuvat johtajiston sijaan vakuuttajat, ruohonjuuritason toimijat.

Keskinäisten vakuutuslaitosten alkuperä

Vakuutusyhtiöt jaetaan keskinäisiin yhtiöihin ja osakeyhtiöihin sen mukaan, omistavatko yhtiön vakuuttajat vai vakuuttajista erilliset osakkeenomistajat. Keskinäisessä yhtiössä pääoma muodostuu yksinomaan vakuutusmaksujen rahastoinnista, kun osakeyhtiössä pääoma perustuu myös sijoituksiin. Ensimmäiset palovakuutusyhtiöt 1600-luvun lopulla ja 1700-luvun alussa käsittivät sekä keskinäisiä yhtiöitä että osakeyhtiöön verrattavia julkisia ja yksityisiä vakuutuslaitoksia.

Keskinäisen yhtiömuodon on todettu soveltuvan parhaiten sellaiseen vakuutustoimintaan, jossa riski on yksiselitteinen ja vahingon todennäköisyys jakautuu suhteellisen tasaisesti koko vakuuttajajoukkoon. Tulen varalta vakuuttaminen, etenkin kun kysymyksessä olivat tiheät ja helposti palavat puukaupungit, synnytti yleisesti juuri keskinäisiä yhtiöitä. Keskinäisten yhtiöiden on myös todettu sopeutuvan paremmin olosuhteisiin, joissa riskin laskennallinen analyysi on vaikeaa tai peräti mahdotonta, kuten tulen- ja luonnontuhojen vakuuttamiseen. Myös vakuuttajajoukon yhteisesti jakama riskejä koskeva informaatio, esimerkiksi merenkulussa, on suosinut keskinäistä yhtiömuotoa.12

Palovakuutusyhtiön keskinäisyyden perustaksi voikin soveltaa ajatusta vakuuttajajoukon yhteisesti jakamasta informaatiosta. Tulen hallittu käyttö, paloturvallinen rakentaminen ja irti päässeen tulen rajaaminen oli tietoa, taitoa ja välineitä edellyttävää yhteistä toimintaa. Puukaupunkien palovakuuttajilla oli laajaa ymmärrystä ja monilla kokemustakin ilmiöstä, jonka varalle vakuutus hankittiin.

Varhaista palovakuuttamista onkin tutkittu laajimmin Englannissa, palovakuutuslaitoksen syntysijoilla. Silti vakuutushistoria ei ole milloinkaan ollut taloushistorian trendien huipulla.13 Historiikkejä ja tutkimuksia on julkaistu lähinnä vakuutuslaitoksista, jotka ovat onnistuneet sinnittelemään ja uudistumaan vaihtelevissa taloudellisissa ja yhteiskunnallisissa oloissa.14 Etenkin lakanneita vakuutuslaitoksia on tutkittu vähän.

Vakuutusyhtiöiden syntyä ei ole mahdollista liittää mihinkään yksittäiseen taloudelliseen innovaatioon. Esimerkiksi rahtien vakuuttamiseen on ollut olemassa erilaisia käytäntöjä jo esiklassisessa antiikissa.15 Mannermaisen vakuutustoiminnan alkuperä on liitetty myös esimerkiksi keskiaikaisiin kiltajärjestöihin.16

Modernin palovakuuttamisen on kuitenkin katsottu alkaneen 1680-luvun Lontoosta. Euroopan historian tuhoisimman kaupunkipalon (1666) jälkeen sekä julkiset että yksityiset toimijat virittivät hankkeita, jotka tähtäsivät ensi kertaa rakennuskannan ennalta-arviointiin sidottuihin maksuihin. Ensimmäisen palovakuutusyhtiön perusti Lontoossa rakennuttaja Nicholas Barbon vuonna 1680, ja kilpailijoita ilmestyi markkinoille välittömästi, merkittävimpänä Lontoon kaupunki.17 Keskinäisten vakuutusyhtiöiden kultakausi alkoi Englannissa 1700-luvun alussa ja päättyi saman vuosisadan lopulla useiden suurten keskinäisten yhtiöiden muututtua osakeyhtiöiksi.18

Allmänna brandförsäkringsfonden eli Yleinen palovakuutusrahasto

Kun Ruotsiin perustettiin koko maan kattava Yleinen palovakuutusrahasto vuonna 1782, vain keskinäinen yhtiömuoto tuli kyseeseen. Riskin luonteeseen liittyvien tekijöiden lisäksi keskinäisen yhtiö oli edullisempi Ruotsin maantieteellisissä oloissa. Palovakuutustoiminnan ulottuminen laajan ja harvaan asutun maan joka kolkkaan ei olisi onnistunut yksityiseltä taloudelliselta toimijalta. Yhtiön toiminta edellytti julkisten tahojen, maistraattien ja nimismiesten valjastamista katselmus- ja hallintotehtäviin.19

Ruotsissa oli viimeistään keskiajalta lähtien ollut käytäntöjä palovahingon sattuessa maksettavista avustuksista.20 Kihlakuntien paloapu perustui keskiaikaisiin maanlakeihin, ja järjestelmää oli kehitetty varsin pitkälle 1700-luvulle tultaessa.21 Tulen erilainen käyttäytyminen maaseudun ja kaupungin rakennuskannassa on kuitenkin jo alkuaan vaikuttanut siihen, ettei kihlakunnissa aina vahingon sattuessa kannettava kollektiivinen paloavustus voinut soveltua malliksi yksittäisille kaupungeille. Kaupungeissa tuhoutui liian usein liian suuria alueita kerralla, jotta yhden kaupunkiyhteisön maksukyky olisi riittänyt kattamaan vahingot. Laajemman alueen kaupunkien yhteinen paloapujärjestelmä taas oli keskiaikaisessa ja vielä uuden ajan alun Ruotsissa ylitsepääsemätön haaste.

Ruotsin kaupunkeihin perustettiin 1700-luvun puolivälistä lähtien kaupunkikohtaisia palokassoja. Esikuvana näille oli ainakin Kööpenhaminan vuonna 1731 perustettu palokassa ja sen välityksellä mannermaiset ja englantilaiset esikuvat. Palokassat kuitenkin kuihtuivat kokoon kaikkialla muualla paitsi Tukholmassa. Ainoastaan riittävän suuri ja suurelta osin kivitaloista rakennettu ydinkeskusta riitti säilyttämään vakuutuslaitoksen varallisuuden riittävän korkealla. Tukholman palovakuutuskonttori, Ruotsin vanhin vakuutusyhtiö, on yhä toiminnassa.22

Tarve koko valtakunnan laajuisesta vakuutuslaitoksesta oli ilmoilla koko vapaudenajan. Se kuitenkin kaatui säätyjen erimielisyyksiin. Asia edistyi vasta vuoden 1772 vallankaappauksen jälkeen. Yhtiön muodosta oli esillä useita vaihtoehtoja, ja kannattajia sai myös kihlakuntien paloapua muistuttava järjestelmä. Sellaisessa varat olisi kerätty tasaisesti kaikilta valtakunnan kaupunkien asukkailta palovahingon tapahduttua.23

Vapaaehtoiseen liittymiseen perustuva vakuutuslaitos pääsi kuitenkin voitolle, suurelta osin Turun porvariston valtiopäiväedustaja Christian Trappin esityksen johdosta. Vuonna 1782 annettiin kuninkaallinen julistus Ruotsin Yleisestä palovakuutusrahastosta.24 Se rakentui keskinäiselle periaatteelle. Vakuuttajilta kerättiin kiinteistöjen ennalta-arviointiin perustuvia etukäteismaksuja, joita tuli suorittaa jatkuvasti kunnes rahaston pääoma saavuttaisi 300 000 riikintaalerin kattosumman.

Yhtiö toimi koko valtakunnassa, mutta päällekkäiset vakuutukset kihlakuntien paloavun tai kaupunkien omien palovakuutuslaitosten kanssa olivat kiellettyjä. Koska kihlakuntien paloapu maaseudulla ei kuitenkaan välttämättä kattanut koko kiinteistön vakuutusarvoa, sai puuttuvan osan vakuuttaa Yleiseen palovakuutusrahastoon.25 Katselmukset ja vakuutusarvioinnit kuuluivat maistraattien ja nimismiesten tehtäviin, mutta laitoksen kassa oli kuitenkin valtiollisista instituutioista riippumaton.26 Yhtiöllä oli siten ikään kuin puolijulkinen luonne, eikä sen toimintaa ole mahdollistaa ymmärtää yksiselitteisesti nykyisten julkisen ja yksityisen sektorin kahtiajakoisesta näkökulmasta.

Edelläkävijät

Keskinäisen vakuutusyhtiön suurin haaste on alku. Yleinen luottamus keskinäiseen yhtiöön syntyy vähitellen, ja ensimmäiset vakuuttajat ottavat seuraajiaan suuremman riskin. Heidän sijoituksensa vakuus näet edellyttää monen muun seuraavan esimerkkiä. Ei olekaan yllättävää, että kaikkialla valtakunnassa ensimmäiset vakuutetut kohteet olivat kruunun kiinteistöjä.27

Palovakuutusta anottiin ohjesäännön mukaan. Kiinteistönomistajan oli laadittava rakennuksistaan kuvaus ”…joka sisällänspitä Huonen laadun, sen korkeuden, pituden, laweuden, siain paljouden, jos kaikki eli joku osa on Kiwestä Ristiwärkistä eli Puusta, jos seinät ja muurit ovat omat kaikilda puolilda…”.28

Kuvaus toimitettiin maistraattiin, jonka kaksi maaherran nimeämää viranhaltijaa yhdessä muurari- ja rakennusmestarin kanssa suoritti katselmuksen. Sen perusteella laadittiin yksityiskohtainen sanallinen kuvaus kiinteistöistä rakennusaineittain ja -osittain eriteltyine vakuutusarvoineen.

Arvon määrittäminen perustui rakennusaineiden ja -työn paikkakuntakohtaisiin hintoihin, joista tuli säännöllisesti toimittaa luettelo yhtiön johtokunnalle Tukholmaan. Katselmuksen tarkasti ensin kaupunkikohtainen alempi johtokunta ja sitten yhtiön intendentti Tukholmassa. Vakuutus astui voimaan, kun vakuuttaja oli suorittanut ensimmäisen vuosittaisen vakuutusmaksunsa, joka oli 1% puutalojen, 0,75 % ristikkorakenteiden ja 0,5 % kivitalojen vakuutusarvosta.29

Vakuutuksen ohjesäännössä pyrittiin siihen, että vakuutusarviointeja hoitavilla julkisilla tahoilla olisi aikaa totuttautua uuteen velvollisuuteensa.30 Siksi määrättiin, että aluksi vakuutuksia oli mahdollista anoa vain tiettynä vuodenaikana. Turussa anomusajaksi näyttää vakuutuskatselmusten päiväyksistä päätellen osoitetun syys- ja lokakuu. Vuodesta 1793 alkaen vakuutuksia katselmoitiin läpi vuoden, mutta siitä huolimatta syksy säilyi tämänkin jälkeen suosittuna vakuuttamisajankohtana.31

Turun ensimmäisen palovakuutuksen anoi Turun ja Porin läänin maaherra Uudenkaupungin kaupunginosassa sijaitseville kruununpolttimon myllyille vuonna 1785. Seuraava vakuutus anottiin Turussa vasta kaksi vuotta myöhemmin, kun lääninsihteeri Olof Wibelius vakuutti Uudenmaantullin vierellä sijainneen tonttinsa.32 Virka-asemansa tähden Wibeliuksella lienee ollut muita kaupungin asukkaita enemmän tietoa uudesta vakuutuslaitoksesta ja sen taloustilanteesta. Vakuuttamisen motiivina lienee ollut myös tontin vastavalmistunut rakennuskanta. Kun Wibelius vakuutti Herrainkulmalta, Aurajokirannan arvorakennusten joukosta ostamansa tontin vuonna 1792, oli kysymyksessä jo Turun 14. vakuutus.33

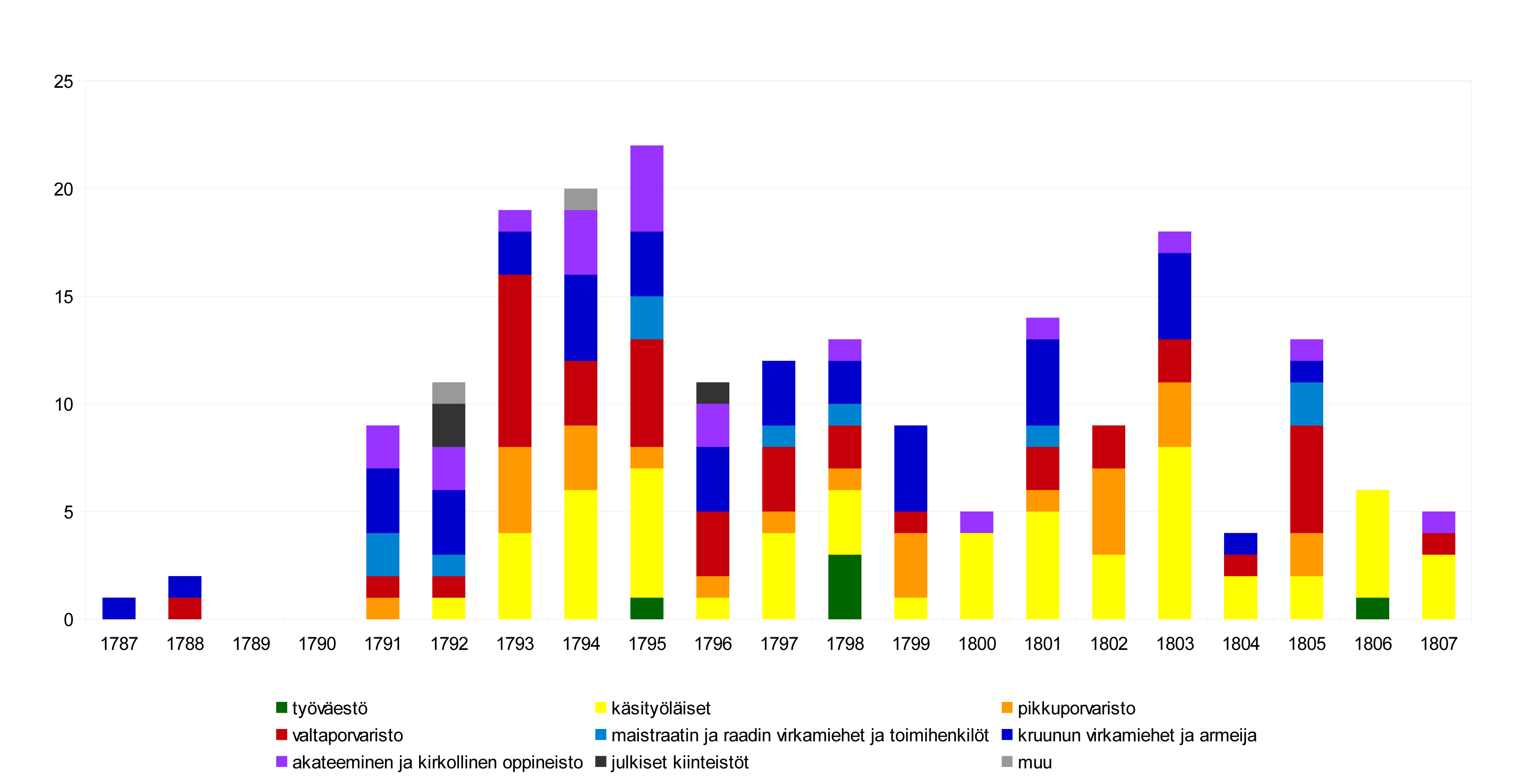

Ennen vuotta 1791 vakuutettiin kuitenkin vain viisi kiinteistöä. Syystä tai toisesta juuri mainittuna vuonna tapahtui käänne: vuosina 1791-1792 vakuutettiin yhteensä 20 turkulaistonttia (kuvio 1). Vakuuttajat edustivat kaupungin johtavaa luokkaa, oppineistoa, kaupungin ja kruunun virkamiehiä. Joukossa oli myös jokunen porvariston edustaja, yksi käsityöläinenkin. Kaupunki vakuutti kiinteistöomaisuutensa, raatihuoneen ja vaakahuoneen, eli niin kutsutun kaupungintalon, syksyllä 1792.34

Myös etukäteismaksuihin perustunutta vakuutuslaitosta valtiopäivillä junaillut Christian Trapp vakuutti Pohjoiskortteli 1:ssä sijainneen kivitalonsa ensimmäisten joukossa vuonna 1791.35 Trappin valtavan kivitalon arvo, 6107 riikintaaleria, muodosti puolet samana vuonna katselmoitujen kahdeksan turkulaiskiinteistön yhteenlasketusta arvosta. Myös tämä oman kiinteistön korkea arvo selittänee Trappin poikkeuksellista intoa palovakuutusaatteelle.

Vakuutusta harkitsevat saivat tietoa yhtiön yleisestä tilanteesta esimerkiksi sanomalehdistä. Inrikes Tidning -lehti julkaisi tammikuusta 1783 alkaen säännöllisin väliajoin luettelon yhtiön uusista vakuutuksista omistajatietoineen.36 Käytännöllä lienee ollut toisaalta mainonnallinen ja esimerkinomainen tarkoitus, mutta kenties se myös lisäsi vakuuttamista harkitsevien tietoa siitä, miten paljon vakuutettiin ja missä asemassa olevat henkilöt tonttejaan vakuuttivat.

Turkulaiset sanomalehdet37 tarjoavat erittäin vähän lähtökohtia vakuuttamisen alkuvaiheiden tarkasteluun. Vakuutuslaitoksesta kirjoitettiin sellaisissa yhteyksissä, kun ohjesäännöt tai määräykset pakollisesta sammutusvälineistöstä muuttuivat.38 Esimerkiksi vakuutusmainontaa, joka 1700-luvun lopun Englannissa oli tavallista, ei Turun lehdistössä esiinny lainkaan.39

Vakuuttamisen alkaminen juuri 1790-luvun alussa ei ole selitettävissä esimerkiksi yhtiön rahaston tilanteen nopealla muutoksella. On kuitenkin huomattava, että varallisuuden karttuminen nopeutui tässä vaiheessa koko valtakunnassa (kuvio 1). Rahaston katto, jonka jälkeen maksuvelvollisuus lakkasi kaikilta pakolliset kuusi tai kaksitoista ensimmäistä vuosimaksuaan suorittaneilta, saavutettiin vasta vuonna 1799. Jää siis toistaiseksi arvailujen varaan, miksi turkulaisten vakuuttamisessa tapahtui merkittävä käänne juuri vuonna 1791.

Ketkä vakuuttivat?

Vakuutustoiminnan alkamista on perusteltua pyrkiä ymmärtämään vakuuttajien institutionaalisten vaikutuspiirien välityksellä. Esimerkiksi raatimiehet saivat muuta porvaristoa laajemmin informaatiota vakuuttamisesta ja kaupungissa anotuista vakuutuksista, sillä vakuutuskatselmusten laatiminen kuului maistraatin tehtäviin.

Säädyn ja statuksen määrittäminen on porvariston osalta vaivatonta. 1700-luvun Ruotsissa porvaristo jakautui kolmeen selkeästi rajattuun ryhmään, kauppa- tai valtaporvareihin (handelsman), pikkuporvaristoon eli kotimaankauppaan oikeutettuihin porvareihin (borgare) sekä käsityöläisiin. Rajojen rakentaminen säätyläistöön on sen sijaan mutkikkaampi tehtävä. Tämä Turussa verraten runsaslukuinen luokka muodostui niin kaupungin ja valtion virastojen ja oikeuslaitosten hallinnosta ja toimihenkilöistä, akatemian ja kirkon oppineistosta kuin aatelistostakin.40

Tässä yhteydessä olen nähnyt tarkoituksenmukaiseksi luokitella säätyläistön edustajat (a) kruunun virkamiehiin ja armeijaan41, (b) kaupungin palveluksessa oleviin virkamiehiin sekä toimi- ja luottamushenkilöihin sekä (c) kirkolliseen ja akateemiseen oppineistoon. On selvää, että joukkoon mahtuu monia kaksin- ja kolminkertaisiakin päällekkäisyyksiä. Olivathan kaupungin luottamustoimet, raatimiehen, pormestarin ja kaupunginvanhimman tehtävät, tavallisesti porvariston hallussa.42 Tässä tapauksessa olen kuitenkin luokitellut raatimiehet osaksi kaupungin virkamiehiä ja toimihenkilöitä.

Omaksi ryhmäkseen on luettu työväestö: säätyläistön tai porvariston alarajalle tai alapuolelle sijoittuvat henkilöt, kuten kaupunginpalvelijat, vahtimestarit, tullimiehet ja kisällit. Naispuoliset lesket on luokiteltu edesmenneen puolisonsa ryhmittelyn mukaisesti.

Oliko varhainen palovakuuttaminen yksinomaan säätyläistön ja ylemmän porvariston harrastus, kuten toisinaan on oletettu? Ainakaan Turussa näin ei ollut.

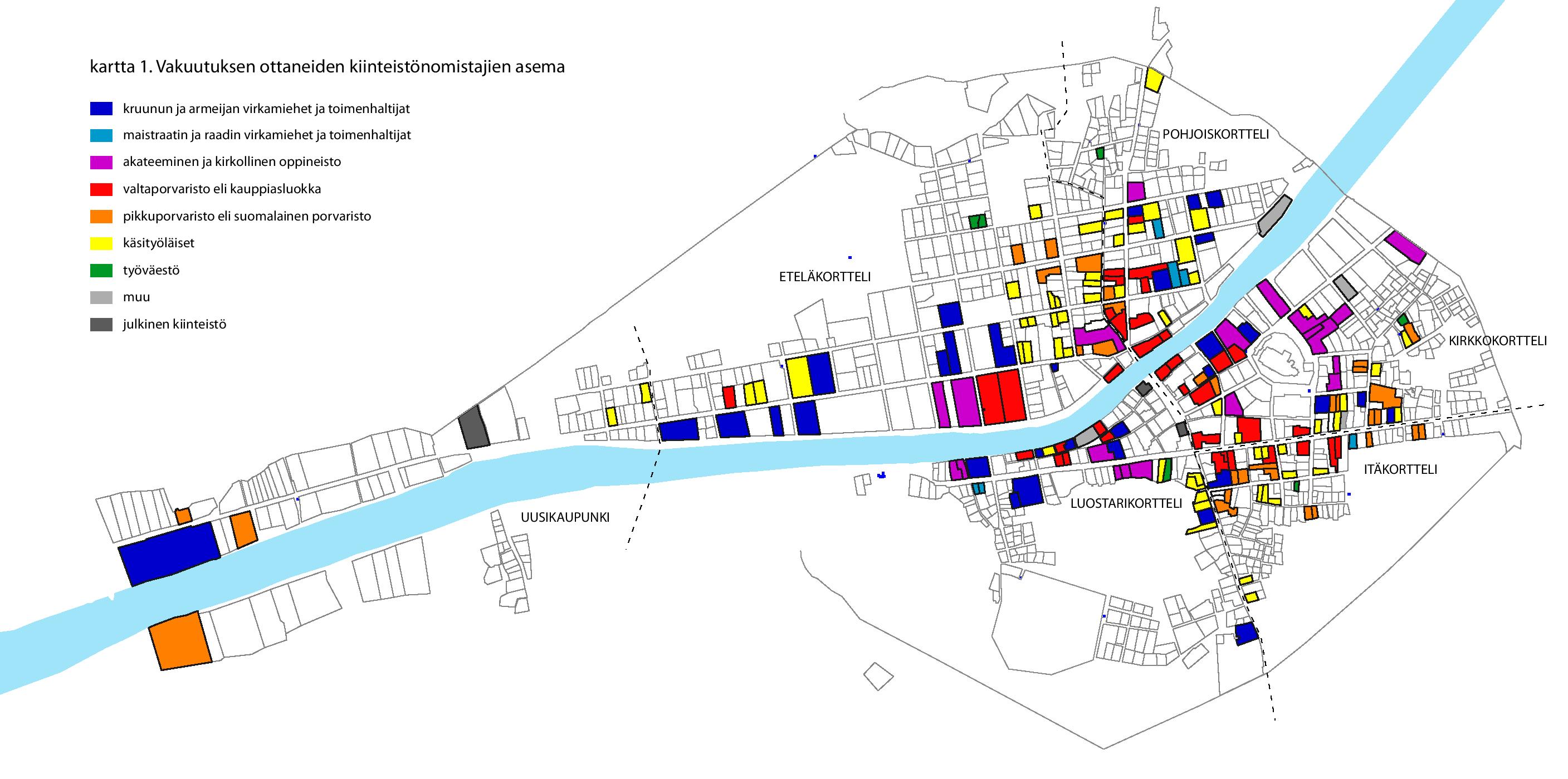

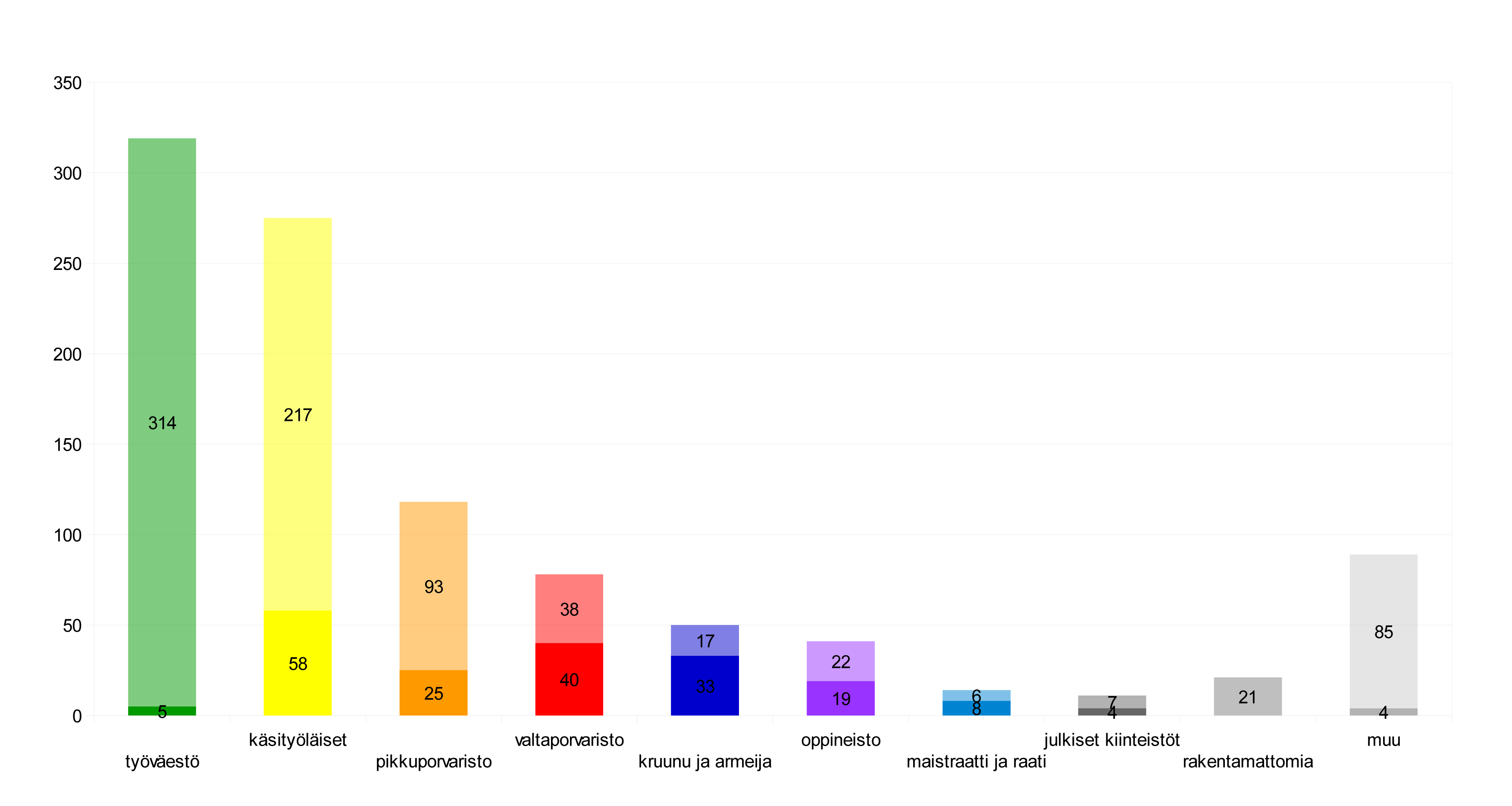

On huomattavaa, että kaksi kolmasosaa Turun vakuutuksista vuosina 1785-1807 anoi porvaristo (kuvio 2). Porvaristosta vieläpä käsityöläisten vakuutukset muodostavat aineiston suurimman joukon (56). Yhtä paljon vakuutuksia (60) anoi vastaavana aikana koko säätyläistö.43 Heikoimmin edustettuna vakuuttajien joukossa on työväestö, joiden anomia vakuutuksia oli vain viisi kappaletta (kartta 1).

Vakuutuksia ei kuitenkaan ole kovin perusteltua tarkastella vain vertailemalla keskenään talonsa vakuuttaneita tontinomistajia. Kiinnostavampaa on tarkastella, miten tonttinsa vakuuttaneet suhteutuivat koko kaupungin tontinomistajien joukkoon. Tähän on mahdollista vastata vertailemalla henkikirjoja ja palovakuutuksia. Yksinkertaisuuden vuoksi tonttinsa vakuuttaneiden säätyasema on suhteutettu vuoden 1796 henkikirjan tilanteeseen.44 Tontit vaihtoivat omistajaa niin usein, että vakuutuksen anoneiden tontinomistajien vertaaminen 1790-luvun henkikirjaan tuottaa jossain määrin vääristyneen kuvan etenkin 1780-luvun lopun ja 1800-luvun ensi vuosikymmenen tontinomistajista, mutta vääristymä ei ole tutkimusasetelman kannalta merkittävä.

Kun tonttinsa vakuuttaneet suhteutetaan kaupungin kaikkiin tontinomistajiin, havaitaan että valtaosa säätyläistöstä ja kauppaporvaristostakin noin puolet vakuutti tonttinsa tutkittuna aikana (kuvio 3). Suomalaisen porvariston ja käsityöläisten joukossa vakuuttaminen oli jo harvinaisempaa. Vähävaraisimmassa väestönosassa, jolle kuitenkin kuului kolmannes Turun tonteista, vakuuttaminen oli poikkeuksellista. Vain viisi tähän ryhmään kuuluvaa tontinomistajaa hankki vakuutuksen, ja heistäkin kolme kuului kaupungin tai kruunun palveluskuntaan. Vuonna 1795 vakuutti talonsa lääninkonttorin vahtimestari, kolme vuotta myöhemmin raatihuoneen vahtimestari ja hieman myöhemmin vielä eräs kaupunginvartija.45 Pelkästään kirvesmiehet omistivat Turussa suunnilleen yhtä monta tonttia kuin koko säätyläistö yhteensä, mutta vakuuttajien joukossa kirvesmiehiä oli yksi ainut.

Harvat vakuutetut julkiset rakennukset käsittivät kaiken kaupungin omistaman rakennuskannan. Joitain kruunun rakennuksia, esimerkiksi maaherran ja hovioikeudenpresidentin virkataloja ei kuitenkaan vakuutettu, vaikka Turun ensimmäinen vakuutettu kiinteistö vuonna 1785 olikin ollut kruununpolttimo. Vastavalmistuneelle lasaretille sen sijaan anottiin palovakuutus vakuuttamisen suosion huippukautena.46

Myös ajallisessa kehityksessä havaitaan selkeä vakuuttajien asemaan kytkeytyvä kehityskulku (kuvio 4). Vuosina 1787-1792 vakuutuksia anoi lähinnä säätyläistö. Vuodesta 1793 alkaen myös porvaristo innostui palovakuuttamisesta. Aluksi porvariston vaurain kolmannes, kauppaporvaristo, oli suhteellisesti laajimmin edustettuna mutta jo vuonna 1795 käsityöläiset olivat suurin vakuuttajaryhmä.

Eniten vakuutuksia (22) katselmoitiin vuonna 1795, minkä jälkeen vakuuttaminen tasaantui. 1790-luvun lopulta aina vuoteen 1807 vakuuttajien suhteellinen osuus painottuu yhä enemmän alempaan porvaristoon. Vakuutusaate ”laskeutui” ylhäältä alas: säätyläistöstä ylempään porvaristoon ja edelleen käsityöläisiin. Turun palon jälkeen vastaava kehitys jatkui. 1800-luvun puolimaissa vakuuttaminen levisi jopa palolta säästyneisiin, vaatimattomasti rakennettuihin kaupunginosiin, muun muassa nykyisen Luostarinmäen käsityöläismuseon alueelle.47

Vakuuttamisen leviämisestä sääty- ja ammattikytkentöjen välityksellä saadaan vihiä myös tutkimalla samoihin aikoihin anottuja vakuutuksia. Esimerkiksi merikapteenit Isac Forselius, Jacob Strandheim ja Adolph Ingman laativat vakuutusanomuksensa 11.-15.10.1795. Kaikkien kolmen tontit, Luostarikortteli 30, 31 ja 43, katselmoitiin 20.11.1795. Päätös vakuuttamisesta oli todennäköisesti yhteinen.48 Samaan tapaan veljekset, vähittäiskauppiaat Matts ja Jacob Petrell vakuuttivat nykyisen Kauppatorin kohdalla sijainneet tonttinsa lähes samoihin aikoihin.49 Samankaltaisia esimerkkejä on lukuisia. Mitä ilmeisimmin vakuutusaate siis levisi myös ammatti- ja sukulaisuusverkostojen välityksellä.

Vakuutus ei ollut vain talonomistajan tiedossa oleva yksityisasia. Siitä kertoi naapurustolle ja ohikulkijoille portin päälle tai rakennuksen seinään kiinnitetty merkki. Vakuutusmerkkien kiinnittämisestä rakennuksiin määrättiin ohjesäännössä, ja käytännön alkuperä oli 1600-luvun Englannissa.50

Merkkien erilaisia funktioita ei ole tutkittu, mutta oletettavasti ne olivat samanaikaisesti sekä eräänlaisia mainoksia että rakennusta suojelevia esineitä. Tukholman vuonna 1746 perustetun palokonttorin symboli oli tuhkasta nouseva fenix-lintu, jota esittävän merkin hankkiminen oli vakuuttajan itse kustannettava. Jotkut pitivät merkkejä rumina, mutta jotkut teettivät porttiensa koristukseksi taidokkaita kivestä hakattuja reliefejä. Kiintoisa on myös Tukholmaan Lontoosta omaksuttu vakuutusyhtiön johtokunnan jäsenten tapa kiinnittää yhtiön merkki hattuunsa.51

Yleisen paloapuyhtiön merkit olivat vaatimattomampia kuin Tukholman kiveen veistetyt lintureliefit tai värilliset metallikilvet. Yhtiön alkuaikoina ne olivat tavallisesti puuta.52 Myös tällä rakennusten merkitsemisellä on saattanut olla vaikutusta palovakuuttamisen yleistymisessä. Vakuutusmerkkien myötä vakuutuksesta tuli osa julkista tietoa ja tilaa.

Vakuuttaminen ja kiinteistövarallisuus

Vakuutusasiakirjat kertovat, minkä arvoisiksi Turun vakuutetut kiinteistöt katsottiin.53 Vakuutettujen kiinteistöjen arvoa on kuitenkin mahdollista verrata myös vakuuttamattomien tonttien kiinteistövarallisuuteen. Tähän antaa mahdollisuudet Ruotsissa vuosina 1800-1803 toimeenpantu varallisuudenarviointi.54

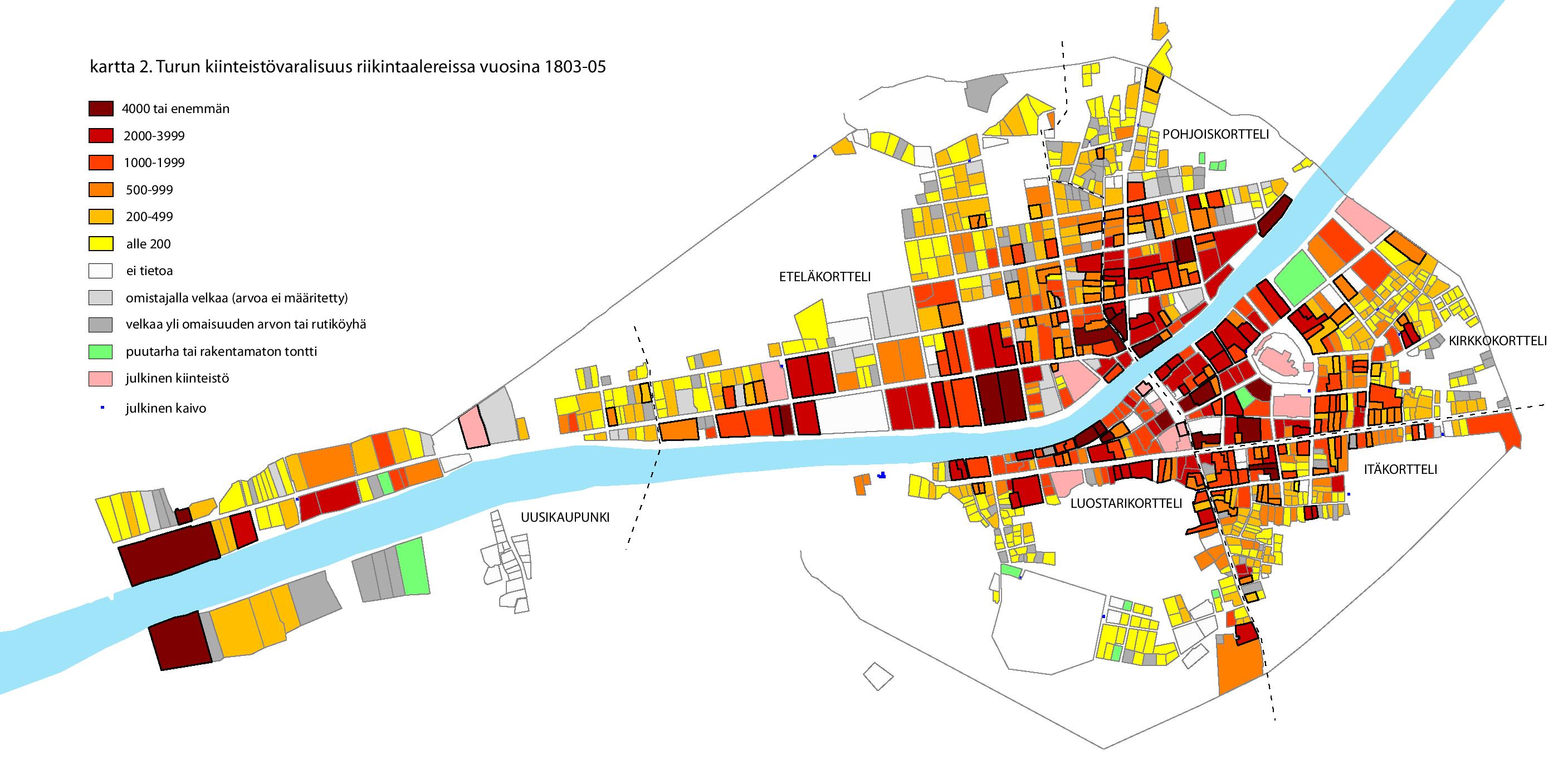

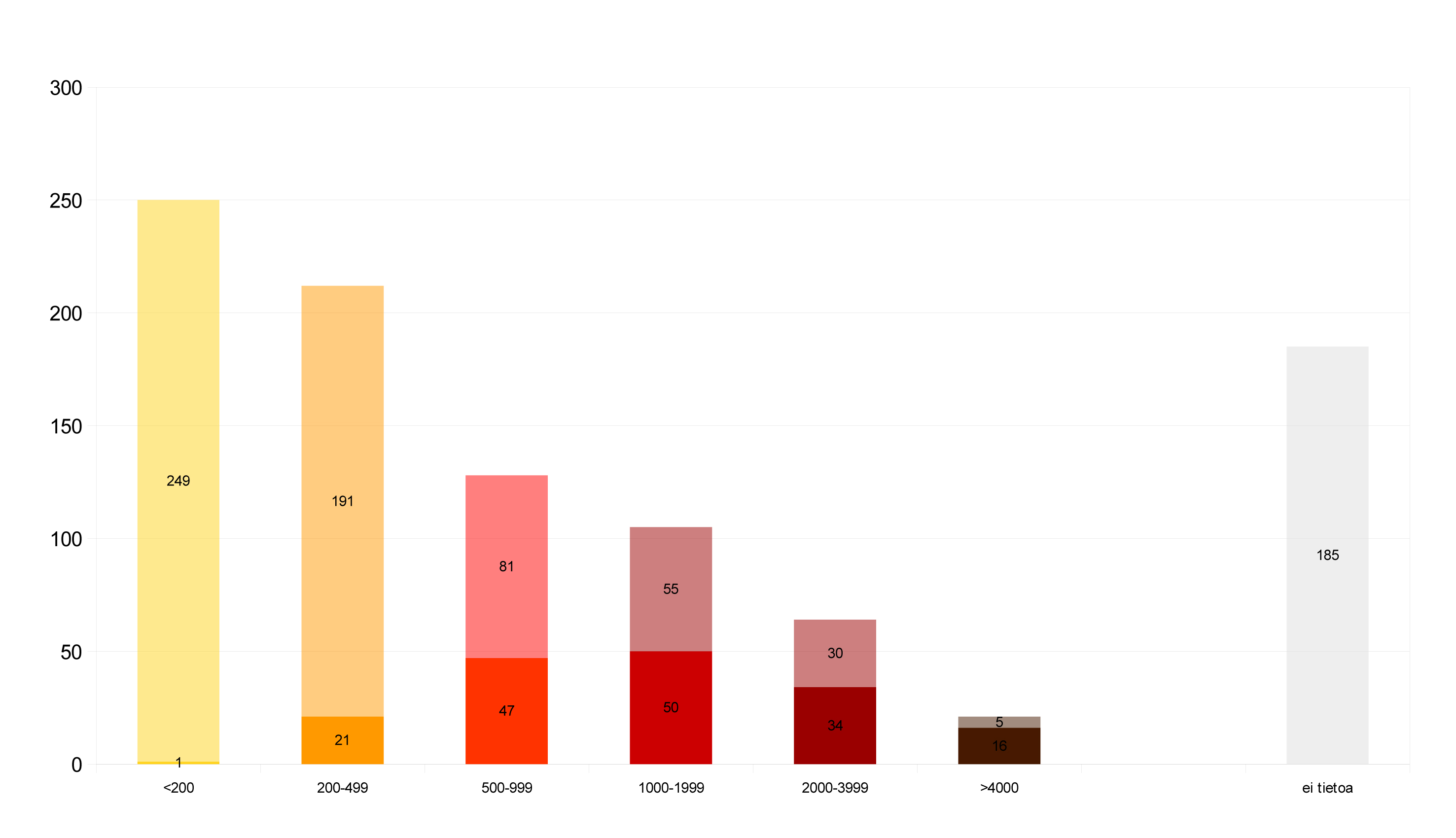

Varallisuudenarvioinnissa esitettyjen kiinteistöjen sijoittaminen kartalle tarjoaa jo sinällään kiinnostavan kurkistusaukon kaupungin sosiaaliseen ja taloudelliseen topografiaan (kartta 2). Kartasta on nähtävissä, että kaupungin kiinteistövarallisuus oli painottunut voimakkaasti ennen 1700-lukua rakennetuille alueille. Näyttää siltä, että vielä 1700- ja 1800-lukujen taitteen kiinteistövarallisuus seurailee Aurajoen länsipuolella jopa keskiaikaisen kaupunkialueen rajoja.55 Kartasta havaitsee myös mainiosti, miten Turun 1700-luvun laajennusalueiden kiinteistöt olivat lähes poikkeuksetta alle 200 riikintaalerin arvoisia, rutiköyhien (utfattiga) tai ylivelkaantuneiden omistuksessa.

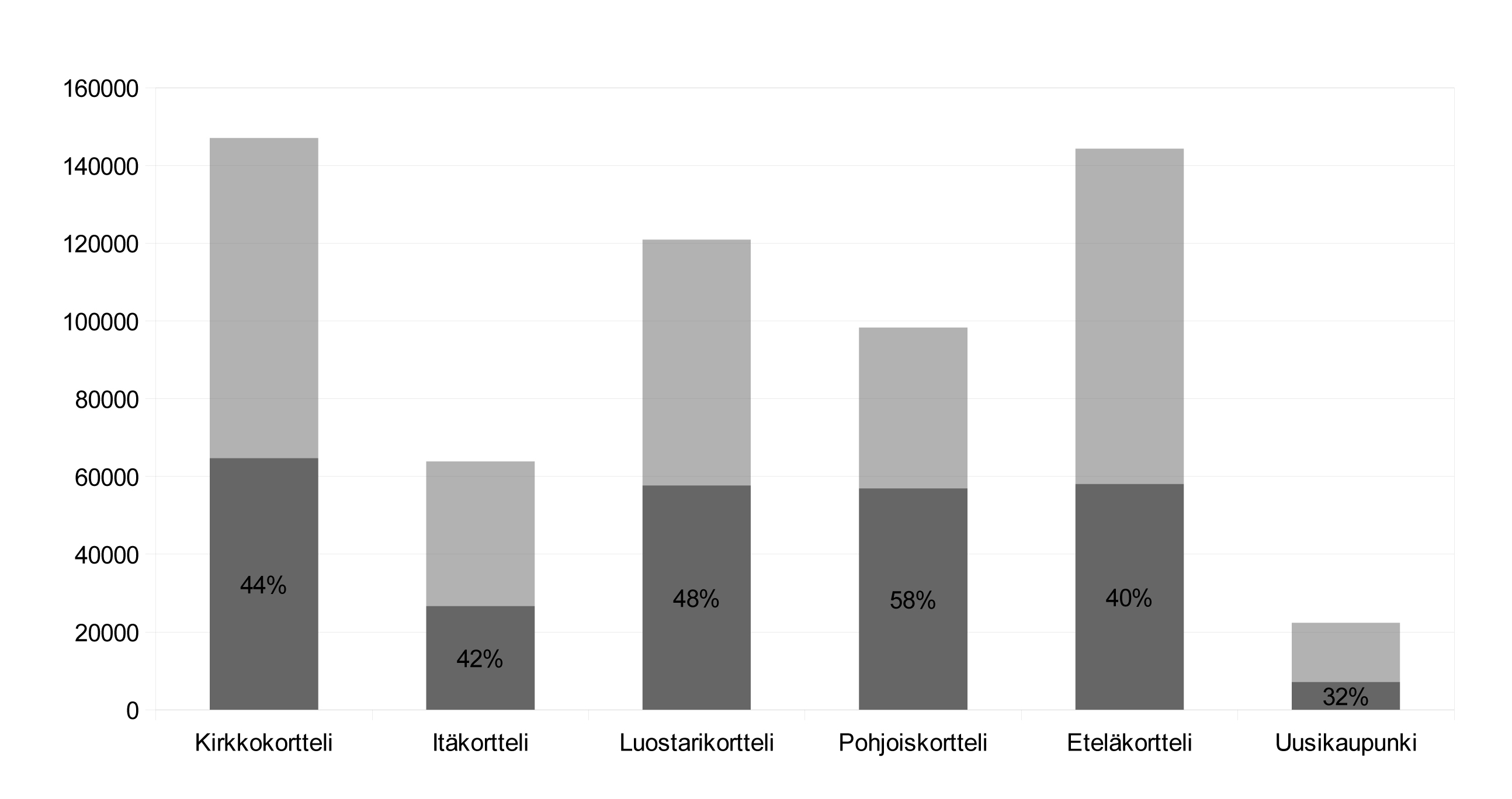

Kaupungin kiinteistövarallisuus oli omaisuudenarvioinnin perusteella kaikkiaan n. 600 000 riikintaaleria. Lähes 70 % tästä varallisuudesta sijaitsi Kirkko-, Luostari-, ja Eteläkortteleissa. Vakuutusaste oli suurimmassa osassa kaupunginosia samaa luokkaa, noin 40-50 % kiinteistövarallisuudesta (kuvio 6).

Vakuutettujen ja vakuuttamattomien tonttien kiinteistövarallisuuden suhde osoittaa, miten vakuuttaminen painottui lähes täysin kaupungin tonttien arvokkaampaan puoliskoon (kuvio 5). Vain kahdeksan vakuutettua tonttia oli arvioitu alle tonttien mediaaniarvon, joka oli 300 riikintaaleria. Puolisensataa vakuutettua tonttia oli alle kaupungin tonttien keskiarvon, joka oli 760 riikintaaleria.

Vaikka kaupungin hieman yli tuhannesta tontista oli vakuutettu ainoastaan vajaa kaksisataa, muodostivat vakuutetut kiinteistöt noin puolet koko kaupungin kiinteistövarallisuudesta (kuvio 6). On ilmeistä, että palovakuuttaminen seuraili kiinteistövarallisuutta vielä selkeämmin kuin säätyrajoja.

Vain poikkeustapauksissa vakuutukset tarjoavat kurkistusaukkoja kaikkein vähävaraisimpien tontinomistajien taloihin ja rakennuskannan arvojen huikeisiin kontrasteihin. Kirvesmieskisälli Anders Brobergin kaksi rapistunutta yksinäistupaa Itäkortteli 79:sssä arvioitiin 120 riikintaalerin arvoisiksi maaliskuussa 1806, kun edellisessä kesäkuussa katselmoitu Baerin kivitalo Luostarikortteli 19:ssa arvioitiin 7000 riikintaalerin arvoiseksi, noin 60 kertaa arvokkaammaksi.56

Vakuutusarvojen vuosittaiset keskiarvot osoittavat selkeästi, että vakuuttaminen alkoi tutkittuna ajanjaksona vakuutettujen rakennusten parhaimmistosta. Vuoden 1791 katselmuksissa puolet yhteenlasketusta vakuutusarvosta koostui kivitaloista, neljä vuotta myöhemmin enää kymmenesosa. Kivitaloja oli tässäkin vaiheessa kuitenkin vain harvoilla vakuutetuilla tonteilla, ja ne olivat pääsääntöisesti valtaporvariston rakennuksia. Alussa runsain joukoin vakuuttaneen säätyläistön tonteilla kivitaloja oli sen sijaan vähän (kuvio 7).

Vakuutuskatselmuksista on nähtävissä, että etenkin 1790-luvulla monilla vakuutetuilla tonteilla oli vastavalmistuneita rakennuksia. Valitettavasti vakuutettujen tonttien rakennusten ikää ei ole mahdollista verrata vakuuttamattomiin tontteihin, mutta on mahdollista, että uudisrakentaminen oli yksi vakuuttamista edistänyt voima.

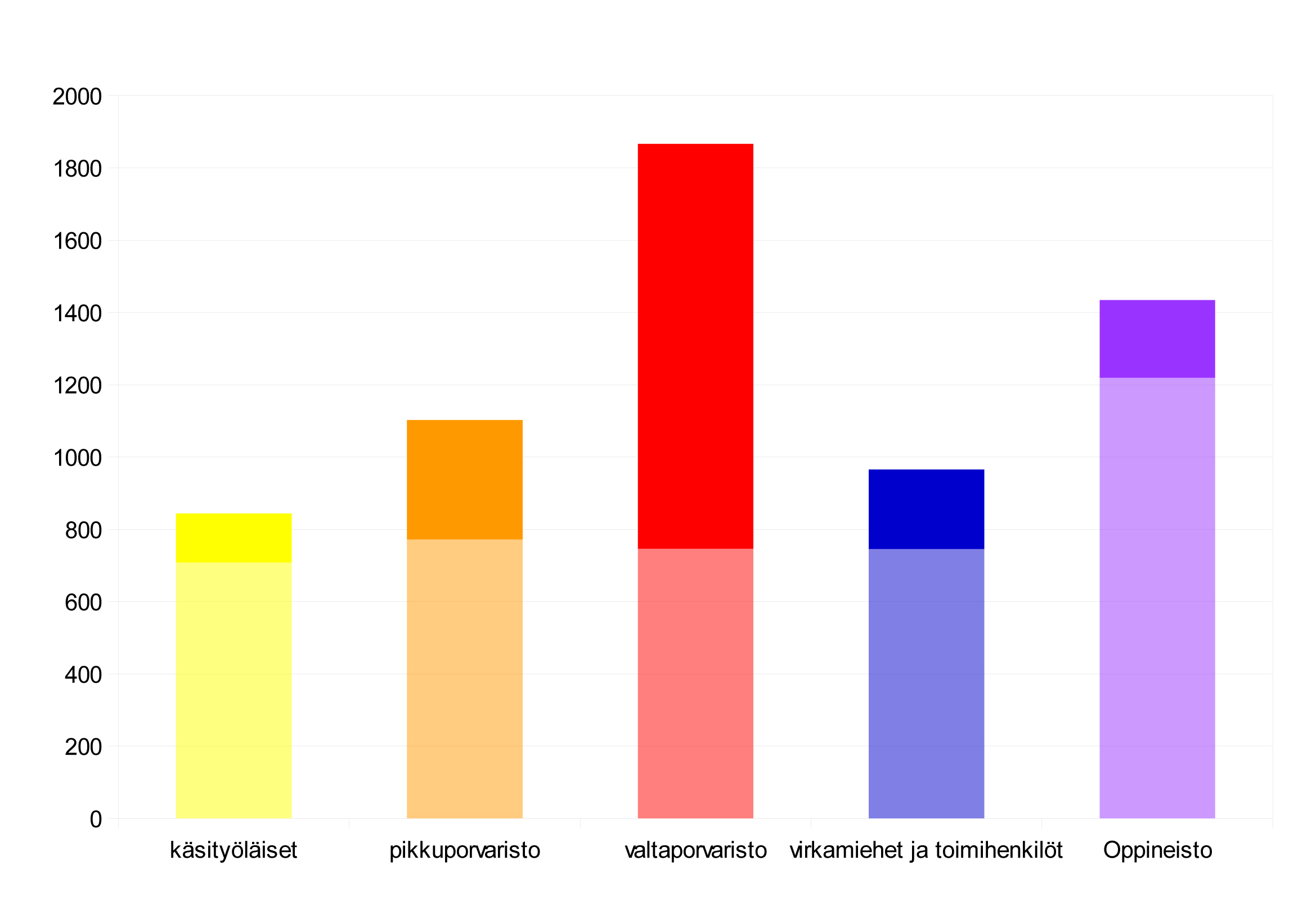

Vakuutuskohtainen kiinteistövarallisuus jakautui lopulta varsin tasaisesti kaupungin eri väestönosien kesken (kuvio 7). Tämä vahvistaa ajatusta siitä, että vakuuttamisen taustalla oli ennen kaikkea kiinteistövarallisuus, ei niinkään säätytausta tai asema kaupunkiyhteisössä.

Kiinnostava yksityiskohta on valtaporvariston muita väestönosia selvästi korkeampi kivitalovarallisuus. Se koitui eduksi puolet alempina vakuutusmaksuina. Suhteellisesti korkea vakuutusaktiivisuus tässä väestönosassa liittynee siten taloudellisen ajattelun ohella myös varallisuuden luonteeseen. Vain neljänneksellä kauppaporvarien vakuuttamista tonteista ei ollut kivitaloja, ja näistäkin tonteista puolet kuului kauppa-alusten kapteeneille.

Esimerkiksi Oscar Nikulan esittämä esitetty ajatus palovakuutusten painottumisesta rakennusten parhaimmistoon näkyy selkeästi Turun vakuutuksissa.57 Kiinteistöomaisuuden arvo ei kuitenkaan täysin riitä selittämään vakuuttamisen motiiveja. Olivathan vakuutusmaksut sidottuja kiinteistön arvoon. Parikymmentä alle 500 riikintaalerin arvoista vakuutettua turkulaistonttia osoittavatkin, että vakuuttaminen kiinnosti myös vähävaraisempaa väestönosaa. Yhtä lailla on huomionarvoista, että korkeimmat vakuutusarvot saaneet Baerin kivitalo (Luostarikortteli 19) sekä Roosin tontti (Eteläkortteli 42) vakuutettiin vasta vuosina 1803 ja 1805, vakuuttamisen suosion aallon jo hiivuttua.58

Tulipalojen vai rahaston pääoman vaikutus?

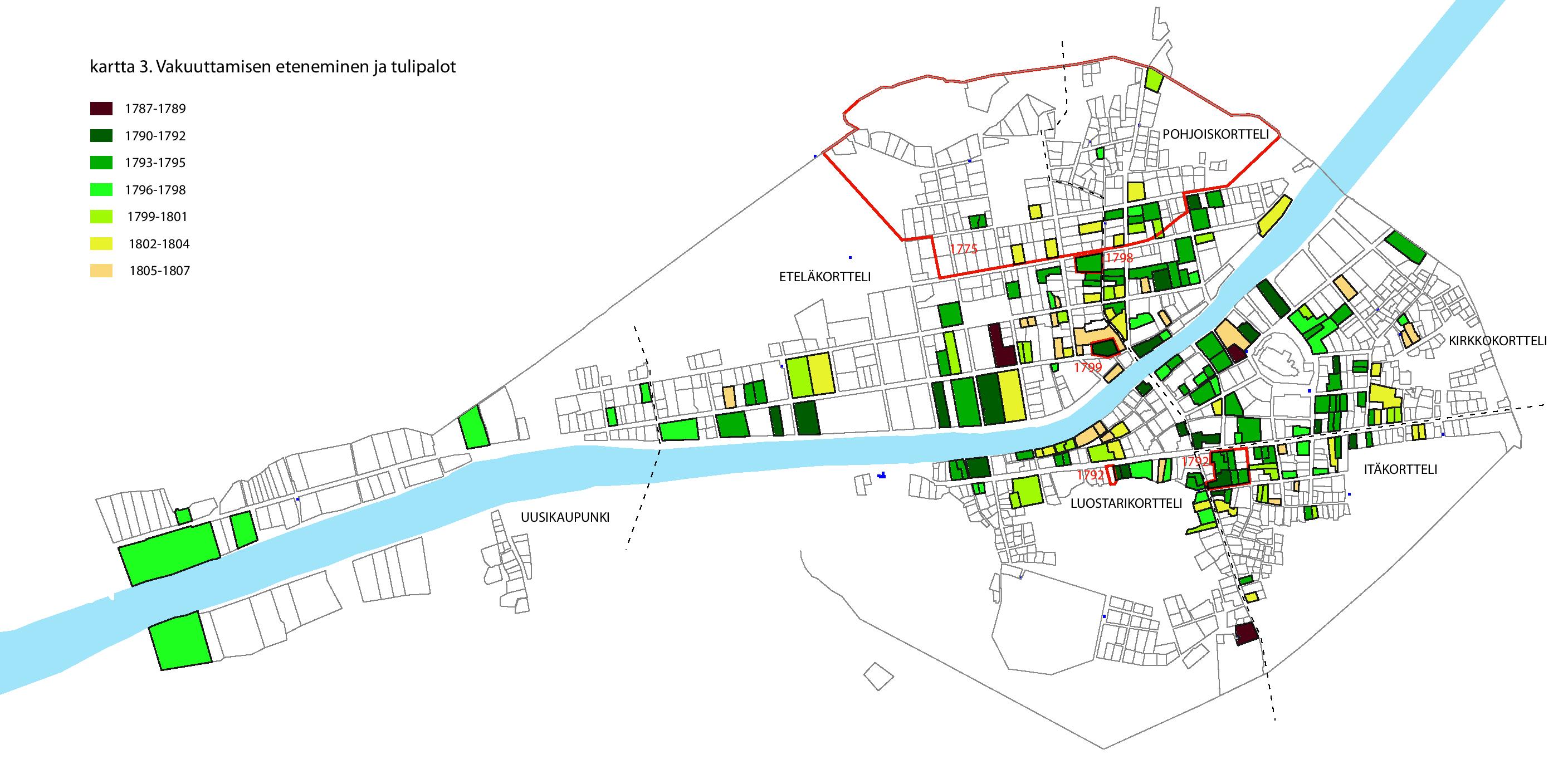

Puukaupunkien tulipaloista tunnettuja ovat lähinnä katastrofit, mutta pienempiä tulipaloja sattui Turussakin verraten taajaan vuosina 1785-1807.59 Onkin syytä kysyä, millä tavoin kaupungissa sattuneet tulipalot heijastuivat vakuuttamiseen. Sijoittamalla tulipalot kartalle on mahdollista havaita, edistivätkö ne lähialueiden tai palaneiden tonttien vakuuttamista. Toisaalta tiedon tulipaloista voi olettaa levinneen koko kaupunkiin ja vakuutuksia anotun enemmän tulipalojen jälkeen.

Turku oli vuoden 1728 suurpalon jälkeen säästynyt koko kaupungin laajuisilta tulen tuhoilta. Vuonna 1775 Aninkaistenmäellä paloi kuitenkin 152 tonttia, noin viidennes kaupunkia. Svante Dahlströmin mukaan on ilmeistä, että tällä oli vaikutusta Turun valtiopäiväedustajan Christian Trappin aktiivisuuteen yleisen palovakuutuslaitoksen suunnittelussa.60 Näyttää kuitenkin siltä, että tulenuhka huolestutti enemmän eliittiä kuin Aninkaistenmäen vähävaraisia talonomistajia. Vuonna 1775 tuhoutuneilla tonteilla, joiden rakennuskanta oli vieläpä varsin nuorta muuhun kaupunkiin nähden, ei vakuutettu sen enempää kuin muualla kaupungissa, jopa vähemmän (kartta 3). Osaltaan tilannetta kuitenkin selittää kaupunginosan tonttien vähävarainen omistajakunta.

Vuosina 1785-1807 sattui neljä tulipaloa, joista on säilynyt tieto joko kaupungin arviokirjoissa tai palovakuutusasiakirjoissa. Näistä tulipaloista ainoastaan yksi, Itäkorttelissa useita tontteja talvella 1792 nielaissut tuho, ylitti Turun ainoan sanomalehden, Åbo Tidningarin uutiskynnyksen (kuva 3). Lisäksi sattui kolme tulipaloa, jotka onnistuttiin rajaamaan yksittäisille tonteille. Kaupungissa lienee kuitenkin sattunut useampia palonalkuja kuin mitä säilyneet lähteet kertovat.

Itäkorttelissa 13-14.1.1792 välisenä yönä riehuneella laajalla tulipalolla oli ilmiselvä kytkös tuhoutuneiden ja ympäröivien tonttien vakuuttamiseen (kartta 3).61 Kaikki palaneet tontit lukuun ottamatta yhtä vakuutettiin heti uudisrakennusten valmistuttua. Yhtä lailla Luostarikortteli 115:ssa keväällä 1792 sattunut tulipalo sai mitä ilmeisimmin aikaan sen, että naapurissa asunut silloinen teologian professori Jacob Tengström vakuutti tonttinsa heti syksyllä, kun vakuutusanomuksia otettiin vastaan.62

Vuosina 1798 ja 1799 sattuneilla tulipaloilla – Eteläkortteli 141 kesällä 1798 ja Eteläkortteli 6 syksyllä 1799 – ei taas näytä olleen sanottavaa vaikutusta vakuuttamiseen.63 On mahdollista, ettei näiden pienempien tulipalojen aiheuttama pelote ollut samaa luokkaa kuin kokonaisen korttelin tuhoutuminen talvella 1792.

Tulipalot eivät kuitenkaan selitä, miksi laajamittainen vakuuttaminen käynnistyi Turussa juuri syksyllä 1791. Svante Dahlström antaa nimittäin ymmärtää, että vuoden 1792 tulipalo olisi ollut käänteentekevä kimmoke vakuuttamisen yleistymiseen. Dahlströmin mukaan turkulaisten viivyttelyyn vakuuttamisessa lienee vaikuttanut, että valtiopäiväedustaja Trapp oli pyrkinyt vuoden 1778-79 valtiopäivillä edistämään Suomen omaa vakuutuslaitosta.64 Dahlström esittää, että turkulaiset olisivat koko 1780-luvun hylkineet valtakunnallista palovakuutuslaitosta, koska kaupungin valtiopäiväedustajan kanta kerran oli sivuutettu vuosikymmentä aikaisemmin.

On kuitenkin luultavampaa, että Turun vakuutustoiminnan nopeaan kasvuun 1790-luvulla vaikuttivat eniten yhtiön rahaston kasvu ja vakuutuslaitosta kohtaan tunnetun luottamuksen vahvistuminen. 1790-luvulla on näet nähtävissä samankaltainen rahaston pääoman nousu koko valtakunnassa (kuvio 1). Suuri vaikutus lienee ollut vuonna 1788 annetulla vakuutusyhtiön ohjesäännön muutoksella. Vakuutusmaksujen vähimmäisaika kaksinkertaistettiin 12 vuoteen, sillä rahaston karttumisen hitaus oli nakertanut luottamusta yhtiöön.65 Vaikka vakuutuksenottajat joutuivat alussa antamaan rahastolle puolta suuremman sijoituksen, lisäsi se nähtävästi takaisinmaksun odotettua todennäköisyyttä, sillä muutaman vuoden sisällä yhtiön rahaston karttuminen nopeutui merkittävästi. Aikakauden poliittinen kehitys selittänee sen, että vakuutuksia ei Turussa otettu lainkaan vuosina 1788-1790, Ruotsin ja Venäjän välisen sodan aikana. Siksi vakuutustoiminta pääsi Turussa vauhtiin vasta syksyllä 1791.

Turkulaiset eivät heränneet vakuuttamaan talojaan muuta valtakuntaa myöhemmin, vaan kaupungin vakuutustoiminta seuraili yleistä kehitystä. Vakuutuslaitoksen vakavaraisuuden ohella ehkä myös taloussuhdanteet ja lisääntynyt varallisuus edistivät vakuutustoiminnan nopeaa yleistymistä 1790-luvulla.

Turun palo ja palovakuutusrahaston selvitystila

Ruotsin ajan lopun turkulaiset pääsivät kokemaan Yleisen palovakuutusyhtiön voimakkaan, nopeasti kertyneiden pääomien siivittämä nousun. Turun noin tuhannesta tontista 201 vakuutettiin yhtiöön vuosina 1785-1807. Haminan rauhan (1809) jälkeen vakuutusten myöntäminen Suomeen lakkasi Ruotsin kuninkaan määräyksestä. Vanhojen vakuutusten sallittiin kuitenkin jäädä voimaan, ja joissain tapauksissa niitä annettiin myös täydentää vuoden 1808 jälkeen valmistuneiden uudisrakennusten osalta.66

Yleinen palovakuutusrahasto oli joutunut ongelmiin jo 1800-luvun alussa, juuri ennen Suomen ja Ruotsin valtioyhteyden loppua. Göteborgin (1805) ja Uddevallan (1806) tulipalot olivat johtaneet valtaviin korvaussummiin, joiden myötä rahaston tilanne oli heikentynyt. Nämä kaksi kaupunkipaloa johtivat yhtiön jakamiseen erillisiin maaseutu- ja kaupunkirahastoihin vuonna 1808. Tulen tuhovoima oli tiheään rakennetuissa kaupungeissa paljon pahempi kuin maaseudulla. Tätä epäsuhtaa haluttiin uudistuksella tasata, ja samalla säädettiin kaupunkirahaston vuosittaiset vakuutusmaksut maaseuturahastoa merkittävästi korkeammiksi.

Myös 1810- ja 20-luvuilla sattui laajoja kaupunkipaloja. Yhtiö joutuikin useaan otteeseen turvautumaan ylimääräisiin vakuutusmaksuihin. Silti tilanne oli vaikea jo kesällä 1827, ennen Turun tuhoa.67 Yhtiön kaupunkirahasto oli ollut vakavissa vaikeuksissa jo kesäkuussa 1827 sattuneen Boråsin palon jälkeen, ja Turun syyskuinen tuho löi viimeisen naulan sen arkkuun.

Yleisen palovakuutusrahaston epäonnen taustalla oli ainakin osin se, että yhtiöstä irtautuminen oli helppoa rahaston tilanteen heikentyessä ja johtokunnan vaatiessa ylimääräisiä maksuja.68 Myös 1700-luvun Englannissa keskinäisten vakuutusyhtiöiden yhdeksi kohtaloksi koitui niihin sisäänrakennettu järjestys, joka ei antanut kriisitilanteissa riittävää toimivaltaa johtokunnille.69

Yleisen palovakuutusrahaston kaupunkirahaston toiminta lakkasi konkurssiin vuosina 1828. Venäjän alamaisiksi siirtyneiden turkulaisten vakuutuskorvauksista syntyi vuosikausia kestänyt kiista. Siteet entiseen emämaahan olivat kuitenkin tiiviit, ja turkulaisten auttaminen koettiin Ruotsissa tärkeäksi. Vuoteen 1833 mennessä turkulaiset vakuuttajat saivat lähes kaiken vaatimistaan korvauksista, tosin inflaation nakertamina.70

Konkurssiin ajautui Turun palon seurauksena myös autonomisen Suomen oma palovakuutuslaitos, vuonna 1816 perustettu Suomen palovakuutuskonttori. Siihen oli vakuutettu 46 turkulaiskiinteistöä vuosina 1816-27.71 Turun palo olikin kaiken muun ohella myös vakuutushistoriallinen katastrofi.

1700-luvun talouselämän uutuus pohjolassa

Vakuutusyhtiöiden synty oli yksi 1700-luvun Euroopan talouselämän uutuuksista. Varhaisen vakuutustoiminnan jo sinänsä vähäinen tutkimus on aiemmin keskittynyt ennen kaikkea yhtiöiden vaiheiden ja taloudellisen kehityksen kuvaamiseen. Artikkelissani olen perehtynyt tähän 1700-luvun uuteen innovaatioon kaupunkiyhteisön näkökulmasta. Päämääräni on ollut tuoda taloushistorialliseen mikrotason analyysiin arjen historian ja sosiaalisen topografian lähtökohta.

Kiinteistöjen ennalta-arviointiin ja etukäteismaksuihin sidottu palovakuutus oli 1700-luvun lopun Turussa uutuus. Aiemmin 1700-luvulla perustetut kaupunkikohtaiset palokassat olivat tutustuttaneet muutaman ruotsalaisen kaupungin asukkaat keskinäisen vakuuttamisen ajatukseen. Tukholmaa lukuun ottamatta kuitenkin huonoin kokemuksin, sillä ne kaatuivat yksi toisensa jälkeen suurten tulipalojen seurauksena. Turkuun ei perustettu kaupunkikohtaista palokassaa, ja siksi palovakuuttaminen oli kaupungissa uusi taloudellisen toiminnan ja ajattelun malli.

Mitkä syyt sitten vaikuttivat Turussa vuosina 1785-1807 kiinteistönsä vakuuttaneiden talonomistajien päätökseen? Tulen uhka, palovakuutuksen olemassaolon alkusyy, näyttää kaupungissa tapahtuneiden tulipalojen perusteella vaikuttaneen vain palaneiden alueiden välittömässä läheisyydessä tai lähinnä palaneilla tonteilla.

Vakuuttamiseen näyttää vaikuttaneen suhteellisen voimakkaasti asema kaupunkiyhteisössä. Alemmissa väestönosissa vakuutuksen ottaminen oli harvinaista, joskaan ei aivan tavatonta. Sen sijaan puolet tai yli puolet säätyläistöstä ja valtaporvaristosta vakuutti kiinteistönsä. Kaikkein eniten vakuuttaminen näyttää kuitenkin selittyvän kiinteistöjen arvolla. Eri väestönosien vakuuttamat tontit olivat keskimäärin miltei samanarvoisia, vaikka esimerkiksi käsityöläisten omistamien tonttien arvo oli keskimäärin ylempää porvaristoa ja säätyläistöä huomattavasti matalampi.

Vakuuttamisen ajallisessa järjestyksessä oli selkeä yhteiskunnalliseen asemaan perustuva logiikka. Vakuuttamisen alkaminen virkamiehistä, sen leviäminen ylempään ja sittemmin alempaan porvaristoon tuo ilmi eri asemissa olleiden kaupunkilaisten väliset informaatioepäsymmetriat. Toisin sanoen tietoa vakuuttamisesta oli aluksi paremmin niillä, jotka olivat läheisissä tekemisissä valtionhallinnon tai maistraatin kanssa. Sittemmin vakuuttajien joukossa painottui yhä voimakkaammin porvaristo, 1790-luvun loppupuolelta alkaen käsityöläiset.

Artikkelini tuo vakuutushistorian tutkimukseen uudenlaisia ajatuksia palovakuuttamisen yhteisöllisistä vaikuttimista. Tapaustutkimus yhden kaupungin palovakuutustoiminnan alkamisesta voi kertoa paljon myös kaupunkiyhteisön rakenteesta, väestön ja varallisuuden topografiasta. Kaupunkihistoriallinen näkökulma tuo vakuutushistorian saralle uudenlaisen tavan hahmottaa vakuuttamisen alkuvaiheita yhteisöllisten käytäntöjen ja varhaismodernien julkisyhteisöjen näkökulmasta.

Kirjoittaja on FM ja arkkitehti, joka laatii Turun yliopistossa väitöskirjaa erikoisalanaan 1700-luvun arjen historia, kulttuurihistoria ja rakennuskulttuuri.

Alkuperäisaineistot

Julkaisematon alkuperäisaineisto

Kansallisarkisto (KA)

Charta öfver Åbo Stad, Johan Tillberg 1818

Keskinäinen vakuutusyhtiö Sampo-Tarmon arkisto

Kaupunkien yleisen paloapuyhtiön (1833-) vakuutusasiakirjat (mikrofilmikortit, Tuun maakunta-arkisto).

Turun ja Porin läänin henkikirja vuodelta 1796, läänintilit, KA 7792, 713-845.

Riksarkivet, Tukholma (SRA)

Landshövdingarnas skrivelser till KM Ämnesserier. Förmögenhetsuppskattningen 1800-1803, Åbo (MF 72, kansallisarkisto)

Turun kaupunginarkisto (TKA)

Maistraatin ja raastuvanoikeuden alaisten toimielinten arkisto

Syne och Mätnings Instrument K8-K10

Palovakuutusasiakirjat K16-K18

Aikalaispainatteet

Kongliga Directionen öfwer allmänna brandförsäkrings fonden… Turun ja Porin lääninkanslian kuulutus. J. C. Frenckell 1788, Turku.

Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta. Stokholmisa, Präntätty Kuningallisesa Suomalaisesa Präntisä, Wuonna 1782.

Sanomalehdet

Inrikes Tidningar 1783-1784

Åbo Nya Tidningar 1789

Åbo Tidningar (ÅT) 1791-1807

Tutkimuskirjallisuus

Beresford, Maurice. Prometheus insured. Sun fire agency in Leeds during Urbanisation 1716-1826. Economic History Review 35:3 (1982), 373-389.

Beresford, Maurice. Building History from Fire Insurance Records. Urban History Yearbook (1976), 7-14.

Dahlström, Svante. Turun palo 1827. Tutkimuksia Turun kaupungin rakennushistoriasta vuoteen 1843. Lisiä Turun kaupungin historiaan XIV. Turun kaupungin historiallinen museo, Turku 1930.

Dickson, P. G. M. The Sun Insurance Office, 1710-1960. Oxford University Press 1960.

Evans, Robert. The early history of fire insurance. Journal of legal history 8:1 (1987), 88-91.

Heikkonen, Esko. Foreign fire insurance activity in Finland from midnineteenth century to world war I. Faravid 16 (1992), 213-222.

Jutikkala, Eino. Varallisuussuhteet Suomessa Ruotsinajan päättyessä. HAik 49 (1949), 170-206.

Karlsson, Sören. Kunglig glans för all framtid: Brandförsäkringsverket 1782-2007. Brandförsäkringsverket, Stockholm 2007.

Koch, Peter. Der Versicherungsgedanke bei Goethe und seinem Umfeld. Beiträge zur Geschichte des deutcschen Vesicherungswesens 2 (2005), 78-82.

Letwin, William. The Origins of Scientific Economics: English Economic Thought 1660-1776. Routledge, 2003 (First Published in 1963).

Mäntylä, Ilkka. Bondehemmanens byggnader och deras värde i Början av 1700-talet. Historisk Tidskrift för Finland 67:3 (1982), 281-310.

Nikula, Oscar. Turun kaupungin historia 1721-1809. Turun kaupunki, Turku 1970.

Pearson, Robin. Insuring the Industrial Revolution: Fire Insurance in Great Britain 1700-1850. Ashgate 2004.

Pearson, Robin. Mutuality Tested: The Rise and Fall of Mutual Fire Insurance Officies in Eighteenth-Century London. Business History 44:4 (2002), 1-28.

Rinne, Toivo T. Suomen vakuutustoimintaa 1816-1966. Suomen vakuutusyhtiöiden keskusliitto, Helsinki 1966.

Sahlberg, Irja. Qwensel, porvaristalo 1700-luvun Turusta. Turun kaupungin historiallisen museon vuosijulkaisu 1949, Turku 1950.

Savolainen, Panu. Tirkistelyä förmaakeihin ja ylishuoneisiin. Turkulaista asumista kahden vuosisadan takaa. Turun museokeskuksen julkaisuja 67, Turku 2014.

Seppänen, Liisa. Town in Transition – Outlining the Construction Activities in Medieval Turku. Pellinen, Hanna-Maria (toim.). Maasta, kivestä ja hengestä. Markus Hiekkanen Festschrift. Kulttuurien tutkimuksen laitos, arkeologia, Turun yliopisto; Taiteiden tutkimuksen laitos, taidehistoria, Helsingin yliopisto; Suomen kirkkohistoriallinen seura; Suomen keskiajan arkeologinen seura 2009, 240-249.

Suikkari, Risto. Paloturvallisuus ja kaupunkipalot Suomen pikkukaupungeissa – historiasta nykypäivään. Lisensiaatintyö. Oulun Yliopiston arkkitehtuurin osasto. Julkaisu A42, Oulu 2007.

Trebilcock, Clive. Phoenix Assurance. Cambridge Univeristy Press 1985.

Vaughan, Emmett J. Risk Management. John Wiley & Sons 1997.

Wickman, Mats. För all Framtid. Stockholms stads brandförsäkringskontor 250 år. Brandkontoret, Stockholm 1996.

Åmark, Karl. Städernas Allmänna Brandstodsbolag 1828-1928. Minneskrift. Brandförsäkringsverket, Stockholm 1928.

Åmark, Karl. Allmänna brandförsäkringsverket 1782-1932. Minneskrift. Brandförsäkringsverket, Stockholm 1932.

- Koch 2005. [↩]

- Åmark 1932. [↩]

- TKA palovakuutusasiakirjat K16-K18. 201 tonttia oli vakuutettu yhteensä 168 vakuutuksessa täydennyksineen. Monet omistivat kaksi vierekkäistä tonttia, ja siksi vakuutusten luku on pienempi kuin tonttien määrä. [↩]

- Dahlström 1930, 134. Rinne 1966, 27-28. [↩]

- Dahlström 1930, 377-388. Åmark 1932, 364. [↩]

- Åmark 1932, 1-34. [↩]

- Puutteellisistakin vakuutusasiakirjoista on säilynyt joko omistajan tai maistraatin kuvaus. Säilyneiden vakuutusasiakirjojen määrä täsmää maistraatin loppuvuodesta 1827 palovakuutusrahastolle antamaan ilmoitukseen palaneiden tonttien määrästä. Suuri harmi on, että vakuutuksiin aikanaan kuuluneet tonttien ja rakennusten pohjapiirrokset ovat kadonneet joskus 1800-luvulla. [↩]

- Fougstedt – Raivio 1953. [↩]

- TKA palovakuutusasiakirjat K16-K18. Vuoden 1808 vakuutuksia ei ole tallella, mikäli sellaisia anottiin. Vanhoja vakuutuksia sallittiin täydentää Haminan rauhan jälkeen. Myös vuodesta 1814 alkaen onkin vallanvaihdoksesta huolimatta jäljellä joitakin Yleiseen palovakuutusrahastoon anottuja turkulaiskiinteistöjen vakuutuksia. Ne eivät kuitenkaan ole mukana tämän tutkimuksen aineistossa, koska kysymys oli yksinomaan aiemmin vakuutettujen tonttien vakuutusten täydennyksistä. [↩]

- Alkuvaiheessa tontinomistajat laativat usein itse kuvauksensa, mutta kirjurin käyttäminen yleistyi 1790-luvun lopulla. Vakuutuskuvauksista tuli silloin yhdenmukaisempia. Ks. esim. Savolainen 2014, 13-23, 144-161. [↩]

- Ruotsin Yleisen palovakuutusrahaston kaupunkirahaston (1782-1828) vaiheita on aiemmin tarkasteltu vain yhtiön yhä toiminnassa olevan maaseuturahaston sekä myöhempien vakuutuslaitosten historiikeissa, ks. lähemmin Åmark 1928, Åmark 1932, Karlsson 2007 (joka on suurelle yleisölle suunnattu teos ja ainoastaan referoi Åmarkin teoksia). Ks. myös Rinne, Toivo T. 1966, joka on kuitenkin vailla mainintoja lähteistä tai kirjallisuudesta. Turun osalta vakuutustoiminnan alkuvaiheita on kuitenkin käsitelty yleiseen tilanteeseen nähden jopa laajasti, sillä Svante Dahlströmin Turun paloa (1827) koskevassa väitöskirjassa tarkastellaan jonkin verran myös palovakuuttamista. Ks. lähemmin Dahlström 1930, 129-147, 311-316, 377-391. Aiheen tutkimuksen painopiste on ollut 1800-luvun puolivälistä alkavassa kehityksessä, jolloin vakuutustoiminta alkoi yhtiömuotoisena liiketoimintana, ks. esim. Heikkonen 1992. [↩]

- Pearson 2002, 2-5. [↩]

- Pearson 2004, 7-8. ks. myös esim. Pearson 2002, Beresford 1982, Evans 1987. [↩]

- ks. esim. Dickson 1960, Trebilcock 1985 & 1998, Wickman 1996. [↩]

- Vaughan 1997, 4-5. [↩]

- Åmark 1932, 1. [↩]

- Letwin 2003, 49-53. Evans 1987. [↩]

- Dickson 1960, Trebilcock 1985. [↩]

- Yleisen palovakuutuskonttorin ohjesääntö vuodelta 1782 Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta. [↩]

- Åmark 1932, 2-16. [↩]

- Mäntylä 1982, Rinne 1966, 9-21. [↩]

- Åmark 1928, 21-40. Åmark 1932, 50. Wickman 1996. [↩]

- Dahlström 1930, 133-135. Åmark 1928, 40-43. Åmark 1928, 37. [↩]

- Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta, Präntätty Stockholmisa 1782. [↩]

- Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta, § 1. [↩]

- Åmark 1932, 53-57. [↩]

- Inrikes Tidningar 13.1.1783. [↩]

- Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta, § 2. [↩]

- Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta, § 3. [↩]

- Kuning:sen Maj:tin Armollinen Julistus, Yhteisestä Wahingo-Walkian Palkitsemisesta, § 2. [↩]

- Vakuutusasiakirjoissa on sekä maistraatinkatsauksen että usein myös omistajan kuvauksen että päiväys, joilla voi toisinaan olla eroja viikkojakin. [↩]

- TKA palovakuutusasiakirjat K16 15.12.1785 ja 27.9.1787. [↩]

- TKA palovakuutusasiakirjat K16 29.1.1792. [↩]

- TKA palovakuutusasiakirjat K16, 15.10.1791, 25.9.1792 ja 28.9.1792. [↩]

- TKA palovakuutusasiakirjat K16, 11.10.1791. [↩]

- Inrikes Tidningar 13.1.1783, 17.4.1783, 28.7.1783, 13.11.1783, 1.1.1784, 23.2.1784, 9.8.1784 jne. [↩]

- Turussa ilmestyi vuonna 1789 Åbo Nya Tidningar ja vuodesta 1791 alkaen säännöllisesti Åbo Tidningar. Molemmat sanomalehdet on käyty läpi koko tutkitulta aikajaksolta käyttäen digitaalisen sanomalehtiarkiston hakutoimintoa, luonnollisesti soveltaen erilaisia muunneltuja hakusanoja, jotka huomioivat hakukoneen fraktuuran koneellisessa luennassa tapahtuvia virheitä. [↩]

- Esim. ÅT 7.11.1796. [↩]

- Pearson 2002, 19. [↩]

- Nikula 1970, 272-302. [↩]

- Ryhmään lukeutuivat lääninhallinnon, hovioikeuden, tullin, postilaitoksen sekä armeijan palveluksessa olleet upseerit, virkamiehet ja toimihenkilöt. [↩]

- Esim. niin kutsutut nimiporvarit ovat tällainen vaikeasti luokiteltava väestönosa. Katso aiheesta lähemmin esim. Nikula 1970, 293-294. [↩]

- vrt. Nikula 1970, 27. [↩]

- Vertailu on laadittu vuoden 1796 henkikirjan perusteella, sillä vuonna 1795 vakuutettiin aktiivisimmin (henkikirjat kuvaavat edeltävän vuoden tilanteen) ja vuosi osuu tutkitun ajanjakson puolimaihin. Tilasto ei siten huomioi omistajakunnan vaihtuvuutta, ja todelliset suhteelliset osuudet jokaisen vuoden tilanteeseen suhteutettuna antaisivat jonkin verran toisenlaisen kuvan. Tämä koskee etenkin vähälukuisen säätyläistön omistamia tontteja, joiden osuus ylikorostuu. Monet heistä näet muuttivat tai omistivat useampia tontteja, ja myös vakuuttivat useamman kuin yhden tontin. Tilasto siitäkin huolimatta erinomaisen valaisevan käsityksen siitä, miten eri väestönosat vakuuttivat talojaan. Kaupungissa oli vuonna 1795 yhteensä 22 tonttia, jotka olivat autioina, peltoatai rakentamattomia. Työväestön osuus kattaa luokittelussani myös esim. merimiehet, rengit, kisällit, tullimiehet, vahdit. Osiossa muut (89 tonttia) ovat muun muassa entiset ammatinharjoittajat, perikunnat ja velkojat, yhtiöt ja osuuskunnat, sellaiset oman edusmiehisyytensä alaiset naishenkilöt jotka eivät olleet leskiä, muutamat epäselvät tai vaikeasti ryhmiteltävät vapaat ammattinimikkeet, yksi ylioppilaskin ja muita yksittäisiä erikoisuuksia. [↩]

- TKA palovakuutusasiakirjat K16 3.10.1795, 11.4.1798 ja 17.7.1798. [↩]

- TKA palovakuutusasiakirjat K16 2.2.1796. [↩]

- Kansallisarkisto, Keskinäinen vakuutusyhtiö Sampo-Tarmon arkisto, Kaupunkien yleisen paloapuyhtiön (1833-) vakuutusasiakirjat (mikrofilmikortit, Turun maakunta-arkisto). [↩]

- TKA, palovakuutusasiakirjat K16 20.11.1795. [↩]

- TKA palovakuutusasiakirjat K17 2.4.1802, 12.10.1802. [↩]

- Wickman 1996, 33. [↩]

- Wickman 1996, 32-34. [↩]

- Karlsson 2007, 33. [↩]

- Vakuutusarvoihin tulee suhtautua kriittisesti, sillä ne pyrittiin ilmeisesti vuosittaisten vakuutusmaksujen määrien yksinkertaistamiseksi saattamaan tasalukuihin. Myös englantilaisten vakuutusarvojen oikeellisuudesta on käyty debattia, ks. esim. Pearson 2004, 8. Suurista epätarkkuuksista tuskin kuitenkaan on kysymys, sillä yhtiön keskinäisen luonteen tähden katselmusmiesten ja muiden kaupungin vakuuttajien intressi lienee ollut vakuuttajien mahdollisimman yhdenmukainen kohtelu. Vakuutusasiakirjojen arviot täsmäävät lisärakentamattomien tonttien kohdalla myös suhteellisen hyvin vuosien 1800-1803 varallisuudenarviointiin (ks. seuraava viite), jonka suorittivat maistraatista riippumattomat tahot. [↩]

- Ruotsin valtionarkisto, Landshöfdingarnas skrifvelser till KM, Förmgögenhetsuppskattning 1800-1803, (Kansallisarkisto, MF 72). Ks. myös Jutikkala 1949. Omaisuudenarvioinnissa on eritelty varallisuuden lajit, ja mm. kiinteistövarallisuus on ilmoitettu erikseen. Omaisuudenarvioinnin ja palovakuutusten kiinteistöjen arvioissa on jonkin verran eroja, jotka johtuvat sekä inflaatiosta että tonttien lisärakentamisesta vakuuttamisen ja omaisuudenarvioinnin välisenä aikana tai sitten mitä ilmeisimmin tonttien rakennuskannan rapistumisesta tai purkamisesta. Tässä artikkelissa esitetyt tonttien ja kiinteistöjen arvoa koskevat luvut, taulukot ja kuviot tuleekin ymmärtää likimääräisinä, kuten kiinteistöjen hinta-arvioiden suhteen on laita yhä nykyäänkin. Yhteensä 965 tontiomistajan kiinteistövarallisuudesta 185 tapausta on epäselviä. Lähes sadalla oli velkaa, jolloin kiinteistöjen arvo merkittiin vain osittain. Muut vajaa sata tonttia, joista ei ole saatu tietoja, olivat mm. rakentamattomia, verovapaita, kruunun omistuksessa, vailla omistajaa jne. [↩]

- Seppänen 2009. [↩]

- TKA palovakuutusasiakirjat K17, 13.6.1805 ja 26.3.1806. [↩]

- Nikula 1970, 89. [↩]

- TKA palovakuutusasiakirjat K17, 10.10.1803 ja 13.6.1805. [↩]

- Dahlström 1930, 310. [↩]

- Dahlström 1930, 312-313. [↩]

- ÅT 16.1.1792, 4. TKA Syne och Mätnings Instrument K8, 20.1.1792. [↩]

- TKA Syne och Mätnings Insrtument K8, 1.5.1792. TKA palovakuutusasiakirjat K16 15.10.1792. [↩]

- Dahlström 1930, 310. TKA palovakuutusasiakirjat K17, 3.8.1798 ja 8.11.1800. [↩]

- Dahlström 1930, 312-313. [↩]

- Åmark 1932, 65. Kongliga Directionen öfwer allmänna brandflrsäkrings fonden… Turun ja Porin lääninkanslian kuulutus. J. C. Frenckell 1788, Turku. [↩]

- Åmark 1932, 79-80. TKA palovakuutusasiakirjat K18. Nide sisältää sekä Suomen palovakuutuskonttoriin (1816-) anotut vakuutukset että Ruotsin paloapuyhtiön vakuutusten täydennykset. Ks. myös ÅT 10.2.1810 [↩]

- Åmark 1928, 81-87. Åmark 1932, 85-86. [↩]

- Dahlström 1930, 136-137, 147. [↩]

- Pearson 2002, 7. [↩]

- Dahlström 1930, 377-388. Åmark 1932, 364. [↩]

- Rinne 1966, 55-57. [↩]