Johdanto

Esiteollisissa yhteiskunnissa rahatalous oli vähäistä. Siksi luotolla oli keskeinen merkitys kaikessa taloudellisessa toiminnassa ja kaikissa sosiaalisissa kerrostumissa. Luotolla rahoitettiin sekä liiketoimintaa että yksityiselämän tarpeita. Koska pankkilaitos oli kehittymätön, lainaaminen tapahtui valtaosin yksityishenkilöiden ja yritysten välillä, ja luottoa myönnettiin usein suullisiin lupauksiin tai muihin epämuodollisiin velkasitoumuksiin perustuen.[1] Vaikka epävirallisuus ja epämuodollisuus määrittivät näin ollen suurta osaa lainaamisesta, esiteolliset luottomarkkinat eivät silti olleet yksi yhtenäinen kokonaisuus, kuten esimerkiksi keskieurooppalaisia luottomarkkinoita tutkinut Laurence Fontaine on korostanut. Luoton merkitykset, käyttötavat ja muodot vaihtelivat sosiaali- ja elinkeinoryhmien välillä.[2]

Suomessa luottotoiminnan epämuodollisuus pysyi leimaa-antavana piirteenä varsinkin maaseudulla ja alempien yhteiskuntakerrosten piirissä pitkälle 1800-lukua.[3] Varsinkin kaupungeissa ja niihin sijoittuneessa liike-elämässä alettiin kuitenkin omaksua muodollisia luotottamisen ja lainaamisen muotoja jo aikaisemmin.[4] Tämä tarkoitti velkasitoumuksen laatimista kirjallisesti. Kirjallisilla velkasitoumuksilla[5] oli näin ollen keskeinen osa luottotoiminnassa osissa maata ja osissa taloudellisia toimintoja jo ennen virallisen pankkilaitoksen ja muodollisten luottomarkkinoiden laajamittaista syntyä 1800-luvun jälkimmäisellä puoliskolla.

Keskeisimmät kirjallisista velkasitoumuksista olivat kauppiaiden tilikirjoihin perustunut tililuotto, velkakirjat sekä vekselit. Erilaisten velkasitoumusten tunnistaminen ja toisistaan erottaminen alkuperäislähteistä voi olla paikoitellen hankalaa, sillä kirjalliset velkasitoumukset saattoivat muistuttaa toisiaan ulkoisesti ja aikalaisilla oli useita nimityksiä yhdelle velkasitoumuksen tyypille.[6] Aikaisemmissa velkoja sivuavissa tutkimuksissa erilaiset kirjalliset velkasitoumukset onkin saatettu virheellisesti rinnastaa[7], vaikka jokaisella velkasitoumustyypillä oli omat erityispiirteensä, käyttötarkoituksensa ja esimerkiksi takaisinmaksamiseen liittyvät ehdot ja vastuut. Siksi ei ole samantekevää, missä muodossa luottoa annettiin tai saatiin. Tietyssä muodossa myönnetty laina saattaa paljastaa piirteitä esimerkiksi henkilön tai yrityksen luottokelpoisuudesta ja lainanantajan ja -ottajan taloudellisesta toiminnasta sekä näiden välisestä suhteesta. Lisäksi kirjalliset velkasitoumukset ja niiden käyttö muuttuivat aikojen saatossa. Velkasitoumusten tunteminen tarjoaa näin ollen näkökulmia laajemmin luottoon liittyneisiin yhteiskunnallisiin ja taloudellisiin kehityskulkuihin.

Tässä artikkelissa käydään lävitse aikaisempaan tutkimukseen perustuen 1800-luvun Suomessa yleisimmin käytössä olleiden kirjallisten velkasitoumusten ominaispiirteitä, käytettyjä nimityksiä ja luoton takaisinperimiseen liittyviä puolia. Tavoitteena on siten helpottaa erilaisten velkasitoumusten tunnistamista ja käyttötarkoitusten ymmärtämistä, sillä esiteollisen kauden kirjallisista maksuvälineistä ei ole aikaisemmin toimitettu tiivistä kokonaisesitystä.

Kirjalliset velkasitoumukset suhteessa suullisiin velkasitoumuksiin

Paperille tiettyjä laissa määriteltyjä muotoseikkoja noudattaen ylös kirjattu todistus lainasuhteesta tarkoitti muodollista luottosuhdetta, vaikka laina olisi otettu ja annettu yksityishenkilöiden välillä. Se ei ole yksiselitteistä, miksi joku lainasi suullista takaisinmaksulupausta vastaan siinä missä toinen luotonmyöntäjä kirjoitti lainasta kirjallisen todistuksen.

Suullisten lainojen yhteydessä on usein korostettu lainaamisen sosiaalisia ulottuvuuksia, kuten lainaamista sosiaalisen pääoman kasvattajana, lainaamisen vastavuoroisuutta sekä lainan saamisen edellyttämää luottamusta sopijaosapuolten välillä.[8] Myös lainanantajan ja -ottajan välinen suhde on nähty merkityksellisenä. Suullisia lainoja suosittiin varsinkin tuttujen, kuten sukulaisten, naapurien ja muiden samassa sosiaalisessa ja taloudellisessa asemassa olleiden, kesken. Suullisista lainoista sopiminen oli arjessa nopeaa ja helppoa ja ne perustuivat usein vastavuoroisen avun tarjoamisen periaatteelle sekä tuttuudesta kumpuavalle luottamukselle.[9] Kirjalliseen velkasitoumukseen turvautuminen ei kuitenkaan automaattisesti viitannut vähäisempään luottamukseen luottosuhteen osapuolten välillä. Viralliseen muotoon paperille velka kirjoitettiin todennäköisemmin lainan liittyessä laajempaan liiketoimintaan, lainaajan harjoittaessa laajaa ja systemaattista luotonantotoimintaa[10], kyseessä olevan lainan ollessa suuri ja lainaajan ja luotottajan ollessa toisilleen vieraampia.

Suullisia ja kirjallisia velkasitoumuksia määrittävät ehdot eivät kuitenkaan olleet ehdottomia. Myös suulliset lainat saattoivat olla huomattavan suuria[11] Edes sukulaisuuden, ystävyyden ja tuttuuden vaikutus ei ollut yksiselitteinen. Myös tutuilta ja hyvin läheisiltäkin ihmisiltä voitiin vaatia kirjallinen velkasitoumus. Esimerkiksi vaasalainen kauppaneuvos Herman Höckert lainasi lukuisia suurehkoja lainoja erilaisia kirjallisia velkasitoumuksia vastaan tyttärensä aviopuolisolle pian parin avioitumisen jälkeen.[12] Kauppaneuvos saattoi epäillä vävynsä maksukykyä ja vaati siksi velan kirjallisena[13], mutta todennäköisemmin kyse oli siitä, että pitkä ura laivanvarustajana ja ulkomaankauppiaana oli totuttanut kauppaneuvoksen muodollisten velkasitoumusten käyttöön ja opettanut varautumaan lainaamiseen aina sisältyvään riskiin.

Kirjalliseen velkasitoumukseen turvautuminen pienensi riskiä, sillä sen takaisinperintä oli taatumpi. Esimerkiksi konkurssioikeudenkäynneissä ei 1800-luvulla annettu juuri mitään asemaa suulliseen sopimukseen perustuville velkavaatimuksille. Vuoden 1798 konkurssiasetuksessa määrättiin, että konkurssissa hyväksyttiin ainoastaan kirjallisiin todisteisiin nojautuvat velkavaatimukset.[14] Vain kirjoitustaidoton ja köyhä rahvas sai esittää velkavaatimuksensa suullisesti, mutta myös tällainen velka piti todistaa joko kirjallisella todistuksella tai todistajanlausuntojen avulla.[15] Esimerkiksi konkurssiin joutuneen velallisen palvelijat vaativat toisinaan palkkarästejään todistajien avulla, koska kirjallista todistusta tehdyistä töistä ja sovitusta palkasta ei välttämättä ollut esittää.[16]

Velkasitoumuksen muoto saattoi siten kertoa siitä, kuinka vahvasti velkoja halusi valmistautua velallisen mahdolliseen maksukyvyttömyyteen tai haluttomuuteen maksaa. Kauppaneuvoksen ja tämän vävyn velkasuhteiden kaltaisissa suvun sisäisissä tapauksissa luottosuhteissa velkasuhteen kirjaaminen paperille oli järkevää velallisen mahdollisen maksukyvyttömyyden vuoksi. Varsinkin kauppaporvariston jäsenelle konkurssiin joutuminen oli peräti todennäköinen tapahtuma.[17] Mikäli velasta oli määrämuotoinen kirjallinen todiste, konkurssipesän varoja saatiin suuremmalla varmuudella palautettua takaisin sukuun.

Kirjallista velkasitoumusta tarvittiin myös silloin kun lainalle haluttiin asettaa vakuus, kuten kiinteistö- tai irtaimistopantti.[18] Esimerkiksi kiinteistökiinnitys muuttui lainvoimaiseksi vasta oikeuden päätöksellä, mikä edellytti kirjallisia todisteita velkasuhteesta. Valintaan kirjallisten ja suullisten velkasitoumusten välillä vaikutti myös rahallisen ja inhimillisen pääoman omistaminen. Paperi maksoi, joten velan kirjaaminen paperille vaatii varoja.[19] Lainanantajan piti myös hallita kirjalliselta velkasitoumukselta vaaditut muotoseikat sekä riittävä kirjoitustaito. Muutoin velkasitoumus piti laadituttaa kolmannella osapuolella, joka saattoi vaatia maksun toimenpiteestä.[20] Lisäksi lainaamisella haettiin myös tuottoja pääomille, joten korkotuottojen toivossa lainatessa velkasuhde oli varmempi kirjata paperille.

Kirjalliset velkasitoumukset

Tililuotto

Esiteollisena aikana tuotteita ja palveluita myytiin yleisesti luotoksi.[21] Vähittäiskauppiaat möivät tuotteita velaksi kuluttajille, tukkukauppiaat laivasivat maahan ulkomaantavaroita ostamalla ne luotoksi ulkomaisilta tavarantoimittajilta, käsityömestari möi kenkäparin ja ravintoloitsija ryypyn asiakkaalleen luotolla ja talonpoikien ja kaupunkien kauppiaiden niin kutsuttu majamieslaitos perustui luottokauppaan.[22] Luottokaupan toimivuuden edellytyksenä oli luotolle myytyjen tuotteiden ja palveluiden merkitseminen tilikirjaan, ja tilikirjojen pitämisen tärkeys konkretisoitui vararikko-oikeudenkäynneissä.

Tilikirjamuotoisista velkasitoumuksista vahvin todistusvoima ja siten vahvin takaisinmaksuturva annettiin kauppiaiden tilikirjoille. Kauppiaan allekirjoituksellaan vahvistama tilikirja oli laillinen osoitus velkasuhteesta jo 1500-luvulta lähtien.[23] Kauppiaan piti esittää tilikirjansa vuosittain maistraatille, joka tarkasti ja merkitsi ne oikein pidetyiksi sinetillään tai leimallaan. Tämän jälkeen tilikirja oli laillinen todiste velasta. Tapa oli olemassa jo aikaisemmin, mutta lakiin se kirjattiin vasta 1840-luvulla.[24] Vuonna 1868 tarkennettiin, että tilikirjan katsottiin olevan pätevä todiste velkasuhteesta, jos sen sivunumerointi oli oikein, sitä oli pidetty muiden vaatimusten mukaan, se oli sinetöity tai leimattu ja se oli kauppiaan tai tämän kirjanpitäjän valalla oikeaksi vannoma.[25]

Käsityöläisten tilikirjoille ei annettu kauppiaiden tilikirjoja vastaavaa todistusvoimaa. Tämä ilmeni esimerkiksi 1800-luvun puolivälissä käydyssä konkurssioikeudenkäynnissä, jossa nahkurimestarille ei myönnetty oikeutta saada maksua konkurssipesästä tilikirjaan perustuen, koska oikeuden mukaan käsityöläisen tilikirjoilla ei ollut lain mukaan velan vahvistamisen oikeutta.[26]

Tilikirjojen merkinnät eivät säilyneet todisteena velasta ikuisesti. Viimeistään vuodesta 1757 vuoteen 1868 asti tilivelat katsottiin rauenneiksi kolme vuotta niiden ottamisen jälkeen.[27] Tämän jälkeen myös tilivelkoihin sovellettiin mitä ilmeisemmin samaa kymmenen vuoden raukeamisaikaa kuin velkakirjaveloille.[28]

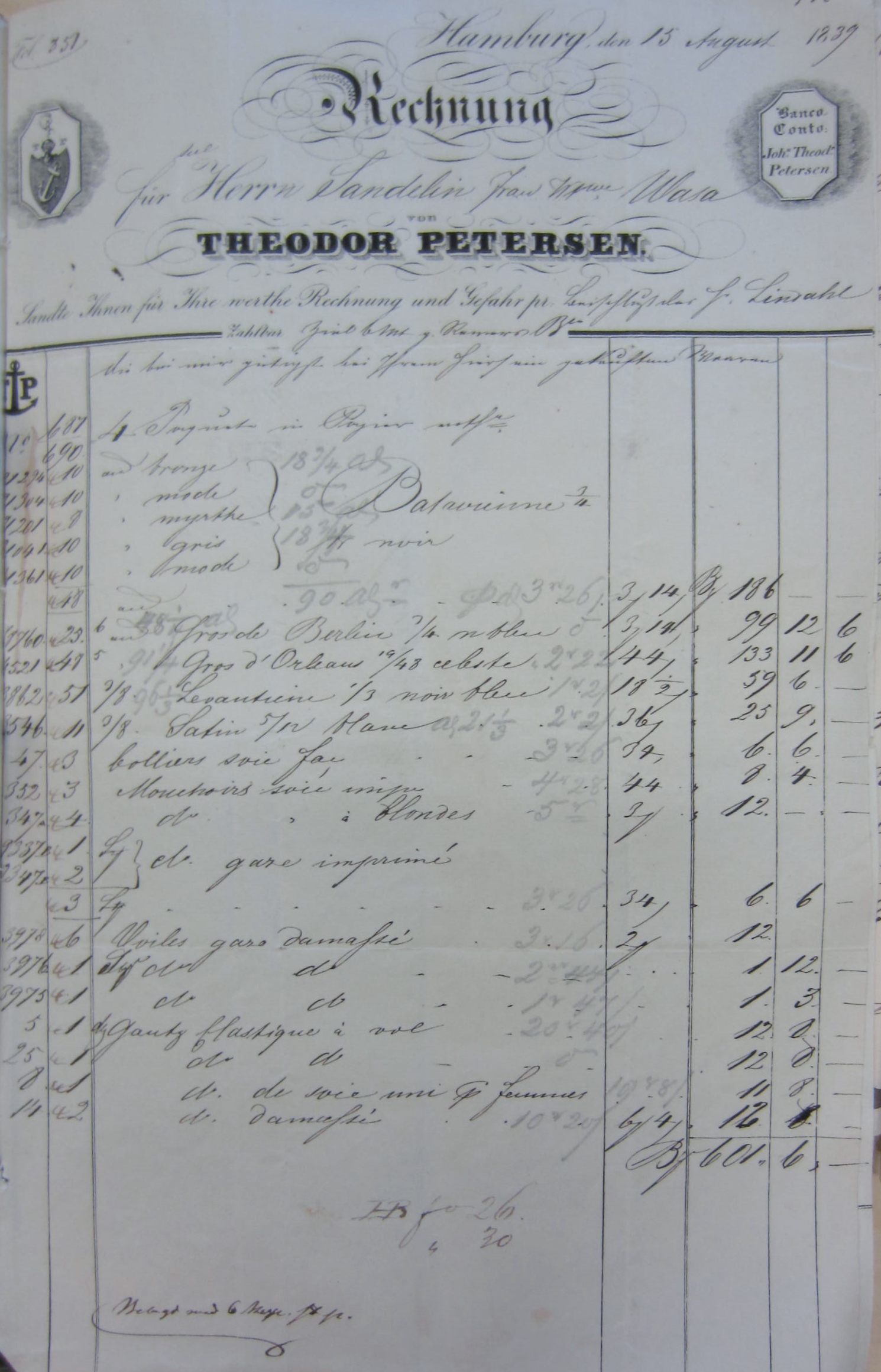

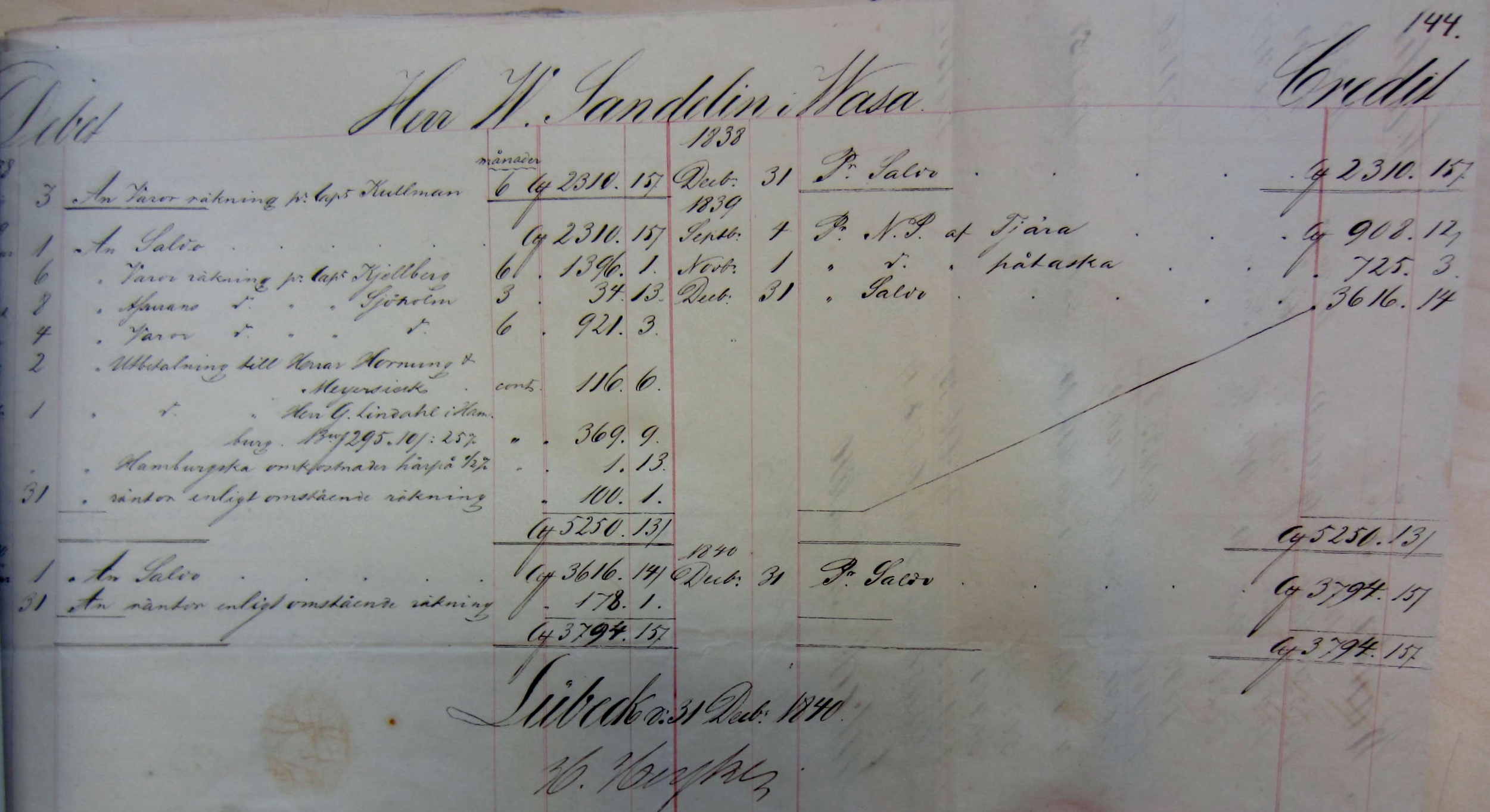

Kun tilivelkaa alettiin takaisinperiä, se tapahtui lähettämälle velalliselle tiedoksi tiliote (räkning) (Kuva 1) tai lasku (faktura). Oma erityinen tililuottosuhteen muoto oli kontokuranttitili (conto curant) (Kuva 2).[29] Se kertoi pidemmästä ja vakiintuneesta tililuottosuhteesta ostajan ja myyjän välillä. Varsinkin kauppahuoneet ja kauppiaat avasivat keskenään kontokuranttitilejä, jotka olivat juoksevia. Myyjä ei näin ollen laskuttanut jokaista yksittäistä ostoa erikseen laskulla tai tiliotteella, vaan ostot ja maksut merkittiin kauppiaan pääkirjaan tai erityiseen conto –kirjaan. Niiden perusteella tilit tasattiin kerran tai pari vuodessa. Tilien tasaus ei välttämättä tarkoittanut tilin saldon maksamista, vaan se voitiin siirtää seuraavan vuoden tilikirjaan. Tilien tasauksen yhteydessä liikekumppanit lähettivät toisilleen tiedoksi omien tilikirjojensa merkinnät välillään suoritetuista toimenpiteistä. Tämän jälkeen toinen osapuoli joko hyväksyi tilikirjan merkinnät tai esitti siitä huomautuksensa.[30]

Edes kauppiaiden tilikirjoihin perustuneet velkasaatavat eivät nauttineet suurinta mahdollista varmuutta takaisinsaantiin, mikäli velkasuhde joutui osaksi konkurssioikeudenkäyntiä. Muiden pesän varoista kilpailevien velkojien oli suhteellisen helppo kiistää tilikirjaan perustuvan velan oikeellisuus, mikäli velkojan tai velallisen tilikirjoissa ja niiden virallisessa vahvistamisessa ilmeni puutteita. Tilivelkojen kyseessä ollessa tarkastelun alaiseksi joutuikin myös luotonmyöntäjän kirjanpito. Jos tämän tilikirjoissa oli puutteita, seurauksena oli velan takaisinmaksun menettäminen. Kauppiasvelkojan esittämää tilikirjaan perustuvaa velkavaadetta voitiin verrata myös luotoksi ostaneen tilikirjoihin.

Esimerkiksi Vaasassa 1820-luvun alussa käydyssä konkurssioikeudenkäynnissä muut velkojat kiistivät lyypekkiläisen kauppiaan tilikirjaan perustuvan velan vahvistamattomana. Kauppias sai kuitenkin lopulta tilivelkansa hyväksytyksi, sillä velkasumma löytyi velallisen tilikirjoista ja velallinen vakuutti velan olevan todellinen.[31] Jos tilille ostajan tilikirjat olisivat olleet puutteelliset ja ostoa ei olisi niistä löytynyt, lyypekkiläinen kauppias olisi saattanut jäädä ilman oikeutta maksuun konkurssipesän varoista.

Vaikka kauppaa harjoittavan henkilön velvoite pitää tilikirjaa rangaistuksen uhalla kirjattiin lakiin vasta vuonna 1925[32], jo tätä ennen tilikirjojen puutteellisesta pitämättömyydestä seurasi ankaria seuraamuksia kauppiasvelalliselle, mikäli tämä ajautui konkurssiin. Tämä liittyi siihen, että ilman asiallisesti pidettyjä tilikirjoja ei pystytty selvittämään velallisen taloudellisen tilanteen taustoja. Konkurssioikeudenkäynnissä oli 1860-luvun lopulle asti konkurssilainsäädännön näkökulmasta olennaista selvittää, oliko maksukyvyttömyys velallisesta riippumatonta vai seurausta tämän huolimattomuudesta tai tuhlaavaisuudesta ja oliko velallinen ollut tietoinen toimintaansa sisältyvistä riskeistä. Näitä tekijöitä punnittiin konkurssivelalliselle annettavassa tuomiossa, joka mitä suurimmassa määrin määritti velallisen juridista, sosiaalista ja taloudellista asemaa konkurssin jälkeen.[33]

Jos kauppiaan todettiin luistaneen asianmukaisesta tilikirjojen pitämisestä, velallinen ei voinut vapautua konkurssipesän ylitse menevien velkojen maksamisesta, mikä mahdollisuus sisältyi konkurssilainsäädäntöön vuoteen 1868 asti. Lisäksi velallinen voitiin tuomita vankeuteen.[34] Vuoden 1868 konkurssisääntöön kirjattiin kirjanpitovelvollisuuden alaisen velallisen tilikirjojen puutteellisen pidon määrittyvän huolimattomuudeksi ja tilikirjojen väärentäminen petollisuudeksi, mikäli velallinen ajautui konkurssiin.[35] Tilikirjoihin velkasuhteiden osoittajana suhtauduttiin näin ollen vakavuudella jo esiteollisessa yhteiskunnassa.

Velkakirjat

Velkakirja oli laissa määrämuotoiseksi määritelty kirjallinen velkasitoumus. Velkakirjan laatiminen edellytti kahden todistajan läsnäoloa ja siihen tuli kirjata lainan eräpäivä. Jos lainan takaisinmaksupäivää ei merkitty, velkaa sai vaatia maksuun milloin tahansa.[36] Usein velkakirjalainalle vaadittiin jonkinlainen vakuus, kuten kiinnitys velallisen kiinteään omaisuuteen, irtaimistopantti tai henkilötakaaja. Lainalta vaadittu korko sai Ruotsin vuoden 1734 valtakunnanlain mukaan olla korkeintaan kuusi prosenttia.[37] Kuuden prosentin korkokatto oli voimassa vuoteen 1882 asti, ja lopullisesti koron rajoituksista luovuttiin 1920. Korkokattoa voitiin tosin kiertää määräämällä varsinaisen koron päälle erityisiä maksuja, mutta ilmeisesti tällainen käytäntö koski lähinnä virallisten luottolaitosten toimintaa.[38] Myös ulkomailta luottoa otettaessa valuuttojen keskinäisten suhteiden vaihtelut saattoivat kasvattaa todellisen koron tätä korkeammaksi.[39]

Suhteellisen pitkät laina-ajat olivat tyypillisiä velkakirjaluotoille, mitä saattoi selittä ainakin lainan antaminen sijoitustarkoituksessa. Ei ollutkaan tavatonta, että maksamaton velkakirjaluotto perittiin takaisin vasta velallisen kuoleman jälkeen kuolinpesältä.[40] Maksamaton ja uudistamaton velkakirjaluotto vanheni 1700-luvulla kahdessakymmenessä ja vuodesta 1800 lähtien kymmenessä vuodessa.[41]

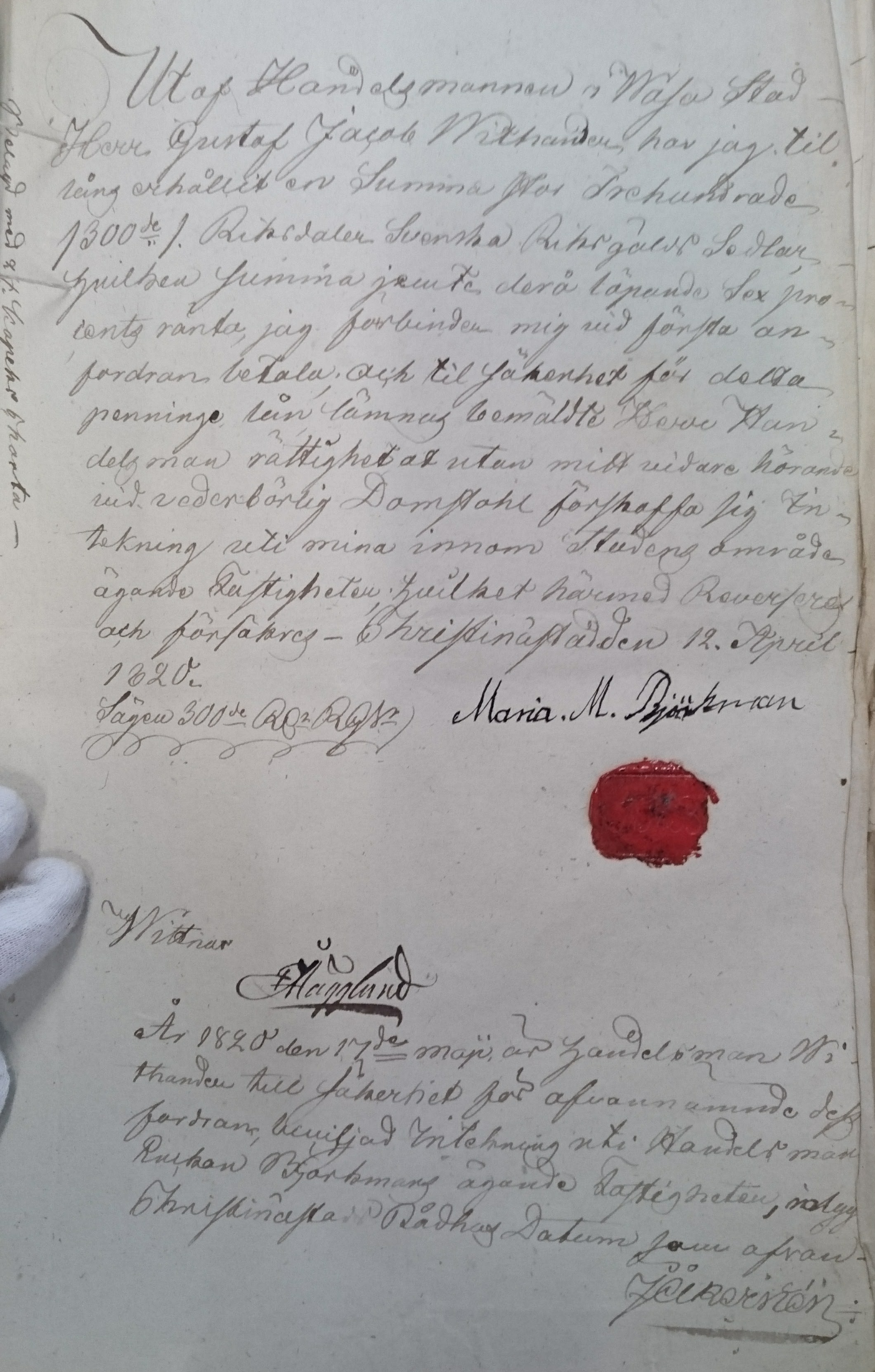

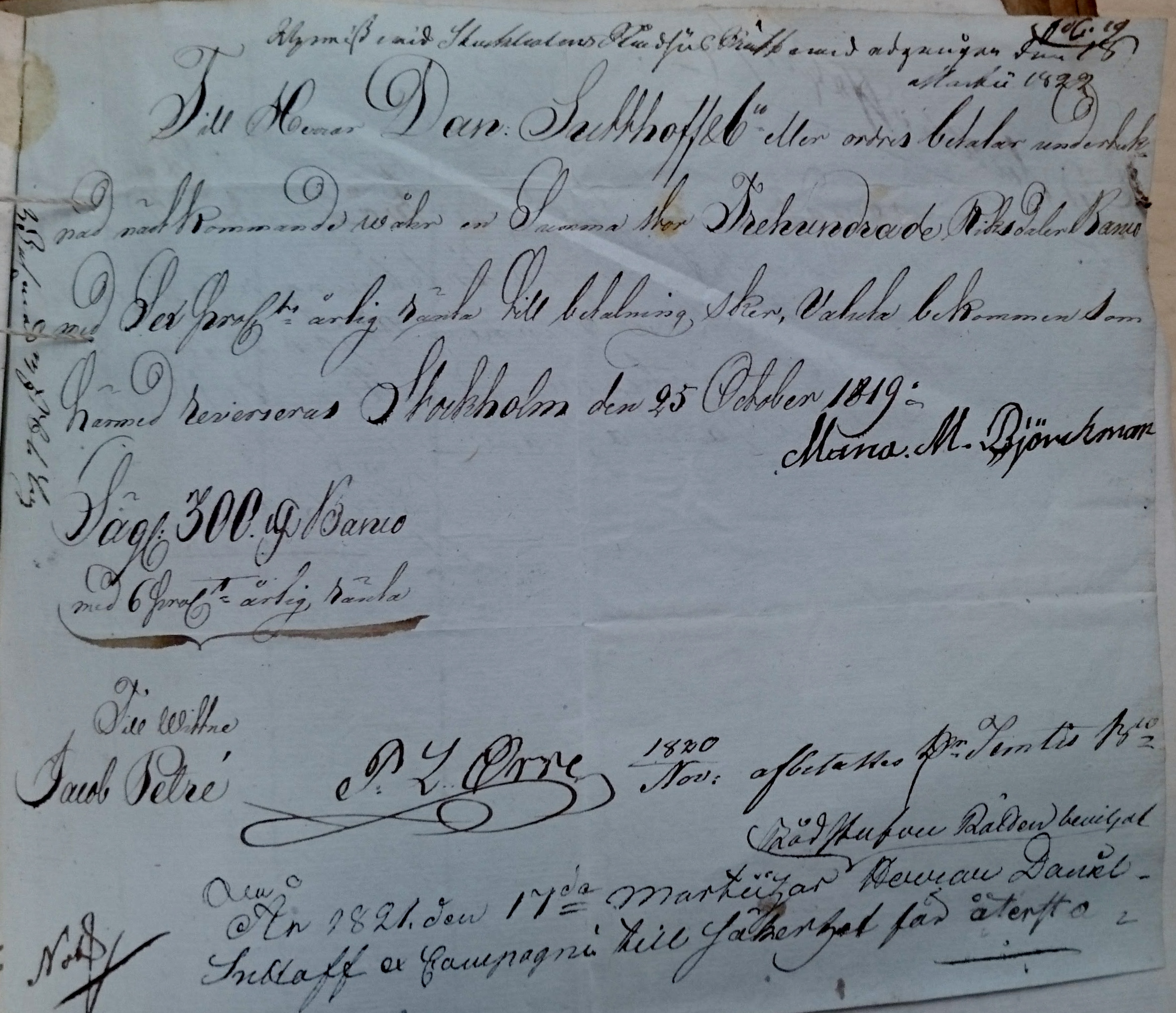

Velkakirjoja oli kahdenlaisia, niin sanottuja kahdenvälisiä tavallisia sekä kolmannelle juoksevia velkakirjoja. Kahdenvälinen velkakirja asetettiin maksettavaksi luotonantajalle tai muulle tietylle henkilölle. Sitä ei saanut siirtää toisen henkilön omistukseen ilman velallisen lupaa (Kuva 3).[42] Tavallista velkakirjaa saattoi hakea oikeudessa maksuun vain niiltä henkilöiltä, jotka siihen oli nimeltä kirjattu.[43] Juokseva velkakirja (löpande skuldebrev) voitiin maksaa takaisin joko alkuperäiselle velanantajalle, tämän määräämälle henkilölle (eller in ordes) tai sille henkilölle, jonka hallussa velkakirja kulloinkin oli.[44] Juokseva velkakirja ei kuitenkaan viitannut niinkään yhdeltä omistajalta toiselle siirrettävään laatuun, vaan siihen, että maksun sai maksaa tai se piti maksaa sille henkilölle, jolle luoton alkuperäinen myöntäjä sen halusi maksettavan.

Alkuperäislähteissä velkakirjoista käytettiin 1800-luvulla useita eri nimityksiä. Tämä on aiheuttanut tutkijoiden keskuudessa sekaannusta siitä, millaiseen velkasitoumukseen mikäkin nimitys viittasi.

Ruotsalaisiin esiteollisiin maaseudun luottomarkkinoihin perehtyneen Anders Perlingen mukaan sana förskrivning viittasi nimenomaan henkilöltä toiselle siirtyneeseen juoksevaan velkakirjaan.[45] Samaa päätelmää ei kuitenkaan synny 1800-luvun suomalaisten konkurssioikeudenkäyntien pöytäkirjojen, konkurssiasiakirjavihkoihin liitettyjen velkavaatimuskirjeiden sekä alkuperäisten tai kopioitujen velkasitoumusten kautta. Niissä förskrivning -termiä käytettiin yleisesti sanojen skuldebref/skuldebrev, skuldsedel ja revers synonyymeina myös sellaisissa luotoissa, joissa ei mainittu mitään luoton edelleen siirrettävyydestä tai siirtymisestä. Svenska Academiens Ordbokin mukaan sana förskrivning viittasikin yleisesti kirjalliseen velan tunnustamiseen, ja sen synonyymeja olivat muut edellä mainitut termit (skuldebref/skuldebrev, skuldsedel, revers).[46] Käytetty nimitys riippuikin luultavasti kunkin asiakirjan kirjoittaneen henkilön tekemästä valinnasta.[47] Nimityksestä riippumatta kaikki edustivat muodoltaan, tarkoitukseltaan sekä takaisinmaksun ja -perinnän ehdoiltaan velkakirjaveloille laissa annettuja määräyksiä.

Ruotsalaisten tutkijoiden keskuudessa esiintyy erilaisia tulkintoja myös siitä, millaiseen kirjalliseen velkasitoumukseen viittasi termillä revers nimitetty velkasitoumus. Kurt Samuelsson kuvaa revers-luottoja juoksevan velkakirjan luonteisiksi.[48] On epäselvää, mitä luonnehdinta tarkalleen tarkoittaa. Vedoten vuoden 1734 valtakunnan lain kauppakaaren kappaleeseen 17 pykälään 14 Sven Olofsson taas katsoo, että revers rinnastui tässä myöhemmin käsiteltyihin vekseleihin.[49] Klas Nyberg ei kuitenkaan jaa tätä käsitystä.[50] Myös suomalaisista aineistoista löytyy viitteitä siitä, että termi viittasi pikemmin velkakirjoihin kuin vekseleihin. Esimerkiksi vaasalaisen ulkomaankauppias Henric Malanderin konkurssissa vuonna 1832 käsiteltiin velkaa, josta käytettiin ensin termiä revers ja myöhemmin termiä skuldsedel. Lisäksi lainan myöntäjä oli Suomen Pankki, joka viimeistään vahvisti luoton olleen velkakirjamuotoista.[51] Svenska Academiens Ordbokin mukaan revers tarkoitti kirjallista sitoumusta maksaa tai tunnustaa jollakin perusteella syntynyt velka.[52] Näin ollen revers-nimitys saattoi luultavasti viitata sekä tavalliseen tai juoksevaan velkakirjaan ja joissakin tapauksissa kenties myös vekseliin.

Tavallisen ja juoksevan velkakirjan erottaminen toisistaan on perusteltua, sillä niitä käytettiin erilaisissa tilanteissa ja niihin liittyivät erilaiset takaisinmaksu- ja perintävastuut. Lisäksi ilmeisesti varsinkin juoksevia velkakirjoja käytettiin käteisen korvikkeena.[53]

Yleisesti ottaen velkakirja takasi luotonmyöntäjälle varsin vankan takaisinperintäturvan. Velkakirjaan kirjattua, allekirjoitettua ja todistajien vahvistamaa velkaa oli esimerkiksi konkursseissa muiden velkojien vaikea kiistää onnistuneesti.[54] Maksamattomalle velkakirjaluotolle haettiin takaisinperintää kuninkaan käskynhaltijalta eli lääninhallitusta johtavalta maaherralta ja autonomian aikana kuvernööriltä tai maaseudulla kihlakunnan- ja kaupungeissa raastuvanoikeudesta.[55]

Mikäli velkakirjaan perustuvaa velkaa ei maksettu takaisin sovittuna eräpäivänä, velalle alkoi juosta kuuden prosentin lisäkorko. Jos velkakirjaan ei ollut merkitty eräpäivää, lisäkorko, nyt viiden prosentin suuruinen, laskettiin takaisinperinnän aloittamisen päivästä.[56] Takaisinperintäoikeuden vahvuudesta huolimatta varsinkin tavallisten velkakirjaluottojen takaisinperintä oli kuitenkin suhteellisen hidasta. Velallisella oli kolme kuukautta aikaa maksaa takaisin oikeuden tuomiolla maksuun määrätty velka. Lisäksi velallinen pystyi helposti vetoamaan velkariidasta hovioikeuteen. Näin asian lopullinen ratkaisu saattoi venyä.[57] Tämän katsottiin uhkaavan velkojan saamisoikeutta, sillä velallinen saattoi piilottaa tai hävittää omaisuutta tai jopa karata paikkakunnalta valitusaikana.[58] Laki velvoitti velkojan aloittamaan takaisinperinnän oikeudessa kuuden kuukauden kuluessa eräpäivän mentyä. Vasta tämän aikarajan ylittäessään velkoja menetti oikeutensa voittaa ulosotto velallisen omaisuudesta.[59]

Luotonmyöntäjän kannalta juokseva velkakirja oli tavallista velkakirjaa varmempi velkasitoumus siksi, että velkoja sai asettaa velallisen velkavankilaan[60] jo kolmen päivän kuluttua siitä, kun juokseva velkakirja tuomittiin maksuun oikeudessa. Ankara ulosotto menetti kuitenkin voimansa, ellei velkakirjaa ollut merkitty maksettavaksi tiettynä määräaikana, maksuaika oli pidempi kuin vuosi tai jos takaisinperintää ei aloitettu kuudessa kuukaudessa eräpäivän mentyä.[61] Myös maksuun tuomitusta juoksevasta velkakirjasta sai valittaa ylempään oikeusasteeseen.[62]

Velkakirjan siirrettävyys aiheutti kiistoja oikeudenkäynneissä, joissa käsiteltiin erääntyneen velkakirjavelan takaisinmaksua. Näkemykset saattoivat erota siitä, kenen vastuulla henkilöltä toiselle siirretyn velkakirjan maksaminen oli. Tällöin piti ratkaista se, oliko oikeuteen haastettu tai konkurssiin joutunut velallinen oikea velkomiskohde ja velkoja oikea henkilö maksun saamiseen. Lisähankaluutta saattoi aiheuttaa myös se, että velkakirja voitiin määrittää menettäväksi juoksevan ominaisuutensa tietyn ajan kuluttua luoton myöntämisestä.[63]

Juoksevista velkakirjoista ja niiden erityislaadusta löytyy varsin vähän tietoa tutkimus- tai aikalaiskirjallisuudesta. Edelleen siirrettävyyden ja tiukempien takaisinperintäsäännösten vuoksi juoksevat velkakirjat lähestyivät joka tapauksessa luonteeltaan myöhemmin käsiteltäviä omavekseleitä. Juoksevat velkakirjat muistuttivat myös ulkoisilta ominaisuuksiltaan monin tavoin vekseleitä. Samoja velkasitoumuksia juoksevat velkakirjat ja vekselit eivät kuitenkaan olleet.[64] Vekseli ja juokseva velkakirja erosivat keskeisesti siinä, että vekselin haltija saattoi vaatia maksua kaikilta, joiden käsien kautta vekseli oli kulkenut. Juoksevaa velkakirjaa saattoi sen sijaan takaisinperiä ainoastaan senhetkiseltä velalliselta. Lisäksi vekselit tuomittiin aina oman erityisen vekselilainsäädäntönsä alaisuudessa.

Vekselit

Vekselit (växel) olivat alun perin keskiajan Euroopassa ulkomaankauppaan kehittynyt luottokaupan välittämisen muoto, ja 1800-luvulle tultaessa vekseleistä oli kehittynyt eräänlainen kansainvälinen, käteismaksut ulkomaankaupassa korvannut raha. Vekselin valta ulkomaankaupassa kesti 1900-luvulle asti[65], sillä vekselin avulla eri maissa asuvat kauppakumppanit saattoivat suorittaa maksut omalla valuutallaan, eikä kuljetusten vaaroille alttiina olevaa ja kaiken lisäksi väärässä valuutassa ollutta käteistä tarvinnut lähettää maasta toiseen. Käytännössä kaupan toinen osapuoli sai nostaa vekselillä kauppasumman omassa valuutassaan vekseleitä välittävissä laitoksissa kotimaassaan.[66] Suomessa vekseleiden välittäjiä toimi ainakin Helsingissä viimeistään 1700-luvun jälkipuoliskolla[67], mutta ensimmäiset varsinaiset vekselikonttorit perustettiin Vaasaan ja Turkuun 1840-luvulla.[68] Tätä ennen suomalaisten tarvitsemia vekseleitä välittivät etupäässä ulkomaalaiset pankkiiriliikkeet.[69]

Vekseli oli laissa tarkasti määriteltyyn muotoon kirjoitettu, usein varsin lyhyen maksuajan sisältänyt maksuväline. Ne jakautuivat rahoitus- ja tavaravekseleihin. Vekseleihin merkittiin, oliko niitä vastaan saatu rahaa (valuta i penning, valuta i liqvid/arvo saatu rahassa) vai tavaraa (valuta i varor/arvo saatu tavarassa). Toisin kuin tavallinen velkakirjaluotto, vekseliluotto oli jo lähtökohtaisesti edelleen siirrettävä ja myytävä.[70] Siirrettävyydestä johtuen alkuperäinen luottosuhde muuttui helposti luottosuhteeksi tuntemattoman velkojan kanssa. Tämä johtui siitä, että ulkomaankaupassa maksujen välittymistä varten kehittyneisiin niin kutsuttuihin trasseerattuihin vekseleihin liittyi useita osapuolia, joita olivat

- luoton alkuperäinen myöntäjä eli vekselin asettaja eli ulosantaja eli trassentti (engl. issuer tai drawer; trassenten).

- maksava eli trassaatti eli luoton vastaanottaja eli henkilö, jonka maksettavaksi vekseli asetettiin. Kun maksava hyväksyi vekselin, tästä tuli hyväksyjä eli tunnustaja (engl. adresse tai drawee; trassate).

- Ensimmäinen vekselinhaltija tai -saaja eli esittäjä eli remittentti (engl. beneficiary tai presenter; remittenten) eli henkilö, jolle henkilö A saattoi luovuttaa vekselin maksaakseen sillä jotakin A:n omaa velkaa.

- Siirtäjä (engl. deliverer tai remittenten), joita saattoi olla useita ja joka maksoi vekselin summan asettajalle.[71]

Lisäksi vekselillä saattoi olla takaaja (avalisti), ja vekselin sai luovuttaa kenelle tahansa, mistä merkittiin vekselin taustapuolelle siirtomerkintä (indossementti).[72]

Alkuperäisessä käyttötarkoituksessaan ulkomaankaupassa jokaista vekseliä vastasi periaatteessa konkreettinen lasti tai tavaraerä, jonka myytyään tavaroiden ostaja pystyi lunastamaan eli maksamaan vekselin tavaroiden lähettäjälle. Tavaroiden myyjä (A) paikassa X lähetti tavarat ostajalle (B) paikkaan Y ja kirjoitti ostajalle laivattavien tavaroiden arvoa vastaavan vekselin. Vekselillä myyjä eli asettaja (A) saattoi ohjeistaa tavaroiden ostajaa eli vekselin hyväksyjää (B) maksamaan tavaroiden arvon tietylle henkilölle eli vekselin saajalle (C) tietyssä ajassa ja tietyssä valuutassa paikassa Y. Saadakseen nopeasti rahaa tavaroiden myyjä paikassa X saattoi myydä vekselin kotikaupungissaan siirtäjälle (D), jota vastaan A sai vekselistä maksun paikan X valuutassa. Näin vekselin siirtäjä (D) antoi tavaroiden myyjälle luottoa ja rahoitti siten epäsuorasti hyödykkeiden myyntiä ostajalle.

Kuvattu toimenpide piti yllä tavaroiden myyjän maksukykyä, koska tällöin myyjän ei tarvinnut odottaa tavaroiden ostajalta saatavaa maksua mahdollisesti kuukausia. Samalla tavaroiden myyjä eli vekselin asettaja (A) myös takasi vekselin takaisinmaksun, sillä myös asettaja oli takaisinmaksuvastuussa vekselin ostajalle eli siirtäjälle (D). Paikassa Y vekselin hyväksyjä (B) ja saaja (C) tasasivat tilinsä vekselissä mainitulla summalla esimerkiksi asettamalla välilleen uuden vekselin, joka oli maksettava paikassa A sen omalla valuutalla. Kun tavaroiden ostaja lopulta hyväksyi vekselin allekirjoituksellaan, hänestä tuli sen hyväksyjä eli maksaja. Sekä tavaroiden myyjä että ostaja saivat kumpikin maksun omassa valuutassaan.[73] Vekselin ostamisella ja myymisellä saattoi tehdä voittoa, mikäli ajoitti myymisen sopivaan hetkeen suhteessa paikkojen X ja Y väliseen valuuttakurssisuhteeseen.[74]

Aikaisempi suomalainen historiantutkimus on käsitellyt vekseleitä lähinnä tästä vekseliluoton perinteinen mallista käsin, jossa se nähdään luotonmyöntäjän asettamana maksuosoituksena. Näin ollen vekselit on rinnastettu usein suoraviivaisesti, mutta virheellisesti, muuhun luottoon. Siksi huomiotta on jäänyt viimeistään 1800-luvun puolivälin jälkeen tapahtunut vekseliluoton luonteen ja käyttötapojen muutos. Tällöin vekselin perinteinen käyttömalli ulkomaankaupan rahoituksen välineenä ja luotonmyöntäjän asettamana maksuosoituksena sai rinnalleen muita muotoja. Vekselit levisivät ulkomaankaupasta kotimaan sisäisille luottomarkkinoille[75] ja alkoivat muuttua hyödykekaupan ja muiden liiketoimenpiteiden maksuvälineestä yleiseksi rahoitusvälineeksi ilman kytköstä tavarakauppaan.[76] Tämän edellytys oli pankkien aloittama vekseleiden diskonttaus. Sen myötä vekseleiden rahaksi muuttamisesta tuli entistä helpompaa ja vekseliluottoa alkoivat saada käsiinsä yhä useammat.

Diskontatessaan vekselin pankki hyväksyi eli osti sille tarjottuja vekseleitä ennen niiden eräpäivää. Pankki maksoi vekselistä sen haltijalle summan, joka vastasi vekselin määrää sille kertyvä koron määrä vähennettynä.[77] Pankista tuli siten vekselisaamisen velkoja. Myymällä vekselin pankille vekselin sen hetkinen omistaja sai heti rahat pankilta ja pääoma ei enää ollut sidottuna velkavälineeseen.

Vekseleiden diskonttaamisen aloitti ensimmäisenä Suomen Pankki vuonna 1842, mutta laajamittaiseksi toiminnaksi diskonttaus muuttui Suomen Yhdyspankin aloitettua toimintansa 1860-luvun alkupuoliskolla ja perustettua lainaamisensa diskonttaamiseen ja omien vekseliluottojen myöntämiseen.[78] Pankeille luoton myöntäminen diskonttoluottona oli käytännöllistä ja vähemmän riskialtista, sillä vekseliluotto oli lyhytaikaista, sen määrää oli helppo kontrolloida ja vekselin diskontannut pankki ei ollut velan takaisinperinnän ensimmäinen kohde.[79]

Toinen keskeinen institutionaalinen taustatekijä vekseliluoton muodonmuutokselle ja leviämiselle kotimaisille luottomarkkinoille oli vuonna 1858 annettu keisarillinen vekselisääntö.[80] Vekselisääntö myös yhdenmukaisti suomalaisen vekselijärjestelmän kansainvälisten standardien mukaiseksi ja tarkensi vekseleiden jo ennestään tarkkoja ja tiukkoja muoto- ja takaisinperintäsääntöjä.[81]

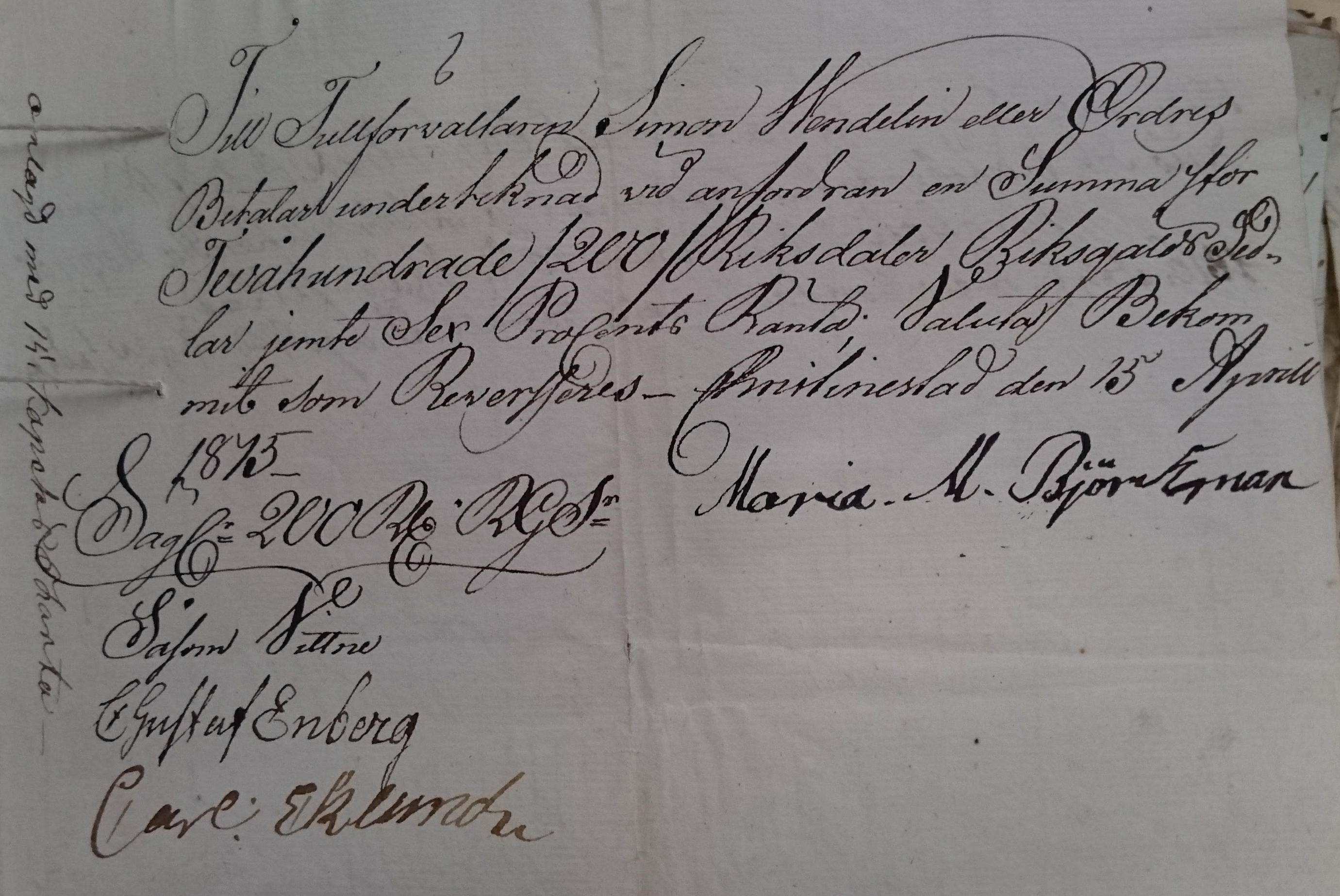

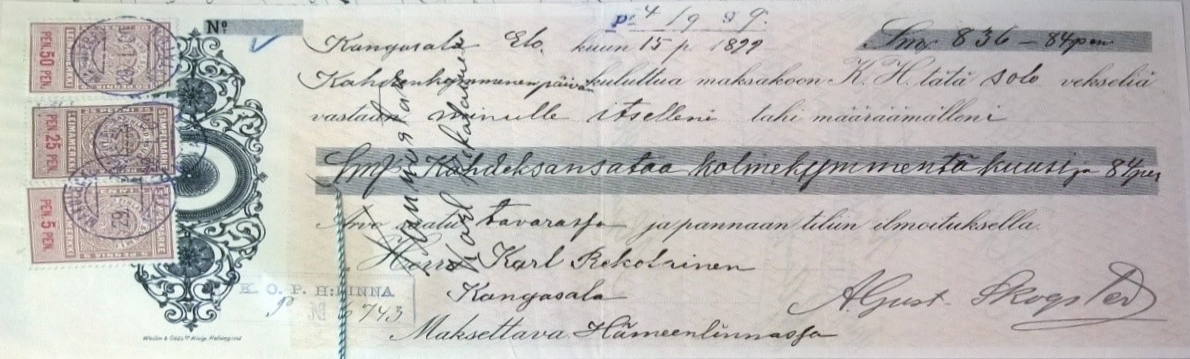

Vekseliluotto muuttui 1800-luvun edetessä myös siten, että perinteisen trasseeratun vekselin rinnalla alettiin käyttää runsaasti myös muunlaisia käyttömuotoja. Niin kutsutut oma- eli yksinäis- eli solavekselit (egen växel tai proprie växel) asetettiin luotonantajan ja -ottajan välille kahdenvälisesti, jolloin vekseli lähestyi käyttötavaltaan juoksevaa velkakirjaa (Kuva 5).[82] Omavekselissä vekselin asettaja sitoutui maksamaan vekselissä määrätyn summan siinä määrätylle henkilölle tietyssä paikassa. Velallinen asetti siis käytännössä itselleen vekselin velkojalle maksettavaksi.[83] Tällöin vekselissä oli kyse velallisen itselleen asettamasta maksusitoumuksesta. Tällaiset yksityishenkilöiden rahoitusvekselit saivatkin 1900-luvun kuluessa nimityksen ”vippivekseli”, mikä viittasi helposti saatavaan luottoon, jota saatiin muiden luottomahdollisuuksien sulkeuduttua.[84] Myös juoksevia velkakirjoja saatettiin asettaa samalla tavalla itselle.

Toinen 1800-luvun jälkipuoliskolla yleistynyt vekseleiden kahdenvälinen käyttötapa oli se, että velkoja siirsi jonkin jo olemassa olevan velkasumman vekselille.[85] Tästä ei tarvinnut edes ilmoittaa velalliselle ennen eräpäivää. Vekselissä sanat ”ilmoituksella” tai ”ilmoituksetta” osoittivat, aikoiko vekselin asettaja ilmoittaa vekselin asettamisesta sen maksajalle vai ei. Jos ilmoitus oli luvattu, mutta sitä ei koskaan saapunut velalliselle, tämä saattoi kieltäytyä hyväksymästä tällaista niin sanottua näyttövekseliä sitä hänelle esitettäessä.[86]

Olemassa olevan velkasumman siirtäminen vekselille muutti vekselin sekä käsitteellisesti että käytännössä velkojan asettamaksi velkasitoumukseksi. Esimerkiksi alun perin tilikirjaan kirjattu velka saatettiin siirtää vekselille. Näin saatettiin jo aikaisemminkin tehdä esimerkiksi niissä tapauksissa, joissa tilikirjavelan myöntänyt kauppias halusi luotonottajan kuittaavan velkansa maksamalla vastaavan summan jollekin luotonmyöntäjän omalle luotottajalle, mikä oli tavallista varsinkin ulkomaankauppasuhteissa.[87] 1800-luvun kuluessa yleistyi kuitenkin tapa siirtää tilivelka vekselille silloin kun velkoja ei halunnut antaa lisäaikaa tililuoton maksamiseksi, vaan tämä uskoi saavansa maksun varmemmin vaatimalla maksua tiukan takaisinperintäoikeuden omaavalla vekselillä.[88] Aikalaisille suunnatussa kirjanpidon oppaassa esiteltiinkin kirjemalli niitä tilanteita varten, joissa velkoja halusi ilmoittaa velalliselle tilivelan muuttamisesta vekseliksi. Sävy oli kunnioittava mutta tiukka.[89]

Vekseleiden käyttö sekä omavekselinä että muunlaisten luottosuhteiden muuttaminen vekseliluotoksi kuvastivat vekseliluottojen erityisyyttä suhteessa muihin kirjallisiin velkasitoumuksiin. Tilivelan kirjoittaminen vekselille oli osoitus siitä, että syntyneelle luottosuhteelle haluttiin saada pitkäaikaista tilikirjaan perustuvaa luottositoumusta vahvempi takaisinmaksuturva aikakaudella, jolloin moderneja luottokelpoisuuden varmistamisen välineitä ja keinoja ei ollut käytössä.[90] Maksuvaikeuksiin joutuneet velalliset saattoivat puolestaan käyttää vekseliä maksun lykkäämiseen kuukauden tai muutaman päähän muuntamalla velkasuhteen oma-aloitteisesti muotoon, joka takasi velkojalle nopean ja tehokkaan ulosoton velallisen omaisuudesta.

Vekseleille taattiin muihin luottotyyppeihin verrattuna tiukempi, nopeampi ja siten varmempi takaisinperintäoikeus, mikä loi luotonantajalle turvaa.[91] Luotonantajan pääoma ei jäänyt siten pitkäksi aikaa kiinni luottopäätökseen, ja toisaalta velan takaisinperintä vei vähemmän luotonantajan aikaa ja varoja. Lakitieteilijä Edward Bergh opastikin vuonna 1884, että ”vielä varmemmaksi tulee saamamies, jos hän antaa velallisen hyväksyä vekselin”.[92] Vekseli oli jo vuoden 1734 valtakunnan lain ulosottokaaren mukaan poikkeus velkasitoumusten joukossa. Vekselillä luottoa maksettavaksi vaatineelta velkojalta ei sen mukaan vaadittu edes edellä käynyttä ulosmittausta, jos velkoja halusi lähettää velallisen vankeuteen maksamattoman vekselin tähden.[93]

Vekselille erityisen takaisinperintäoikeuden säilymisen edellytyksenä oli vekselin laatiminen tiukkojen muotoseikkojen mukaan. Vekselissä tuli lukea milloin ja missä se oli kirjoitettu, takaisinmaksuaika, se, oliko summalle annettu yksi vai useampia vekseleitä, maksun saajan nimi, summa sekä kirjoitettuna että numeroin, miten ja kenelle maksu on suoritettu, vekselin asettajan nimi, vekselin asettajan asuinpaikka ja se, milloin vekseli tuli lunastaa ja vekselinantajan omakätinen allekirjoitus. Vuoden 1858 vekselilaissa lisättiin muotovaatimuksiin se, että vekselin tuli sisältää vekseli-nimitys, vekselin takaisinmaksuajat (määrättynä päivänä, näytettäessä, määrättynä aikana näyttämisen perästä eli a vista tai määrättynä aikana ulosantamisen perästä eli a dato).[94]

Mikäli vekseliä ei maksettu eräpäivään mennessä, vekselille juoksi kuuden prosentin lisäkorko.[95] Vekseli velvoitti myös sen haltijaa ryhtymään takaisinperintään heti eräpäivänä. Jos näin ei tehty, vekselisaatavaa ei enää kohdeltu vekselisaatavana, vaan tästedes siihen sovellettiin velkakirjavelkoja koskevaa lainsäädäntöä.[96] Siten vekselivelkaa ei voinut neuvotella pidemmäksi ainakaan samalle vekselille.[97]

Takaisinperintä alkoi heti eräpäivänä vekselin protestoimisella raastuvanoikeudessa, mikä jo itsessään teki vekselistä alun perin varsin kaupunkilaisen ilmiön.[98] Vekseliprotestissa vekselivelallinen pyrittiin tavoittamaan, jotta maksamaton vekseli voitiin esittää hänelle. Samalla vekselivelalliselle annettiin viimeinen mahdollisuus sen maksamiseksi. Mikäli maksua ei saatu, tavattiin velallista tai ei, velkoja sai ja hänen piti hakea heti vekseliä maksuun raastuvanoikeudessa tai läänin kuvernöörillä.[99] Oikein laaditun vekselin omistajalle voitiin myöntää heti ensimmäisessä alioikeuden istunnossa oikeus velallisen omaisuuden ulosmittaukseen. Vekselivelallisen poissaolo ei estänyt tuomion antamista. Jos vekselijuttu ei syystä tai toisesta ratkennut ensimmäisessä istunnossa, velallisen tuli asettaa velan summaa vastaava raha- tai tavarapantti maksun takuuksi. Jos tämä ei ollut mahdollista, velkoja sai vaatia velallisen asettamista velkavankilaan odottamaan asian ratkaisua. Velallinen sai valittaa tuomiosta, mutta se ei estänyt tuomion täytäntöönpanoa. Velkojan tuli kuitenkin asettaa ulosmittaamaansa omaisuutta vastaava pantti.[100]

Maksuun tuomitun vekselin omistajalla oli oikeus hakea ulosottoa velallisen omaisuudesta jo kolmen päivän päästä tuomion antamisesta. Jos omaisuuden ulosotto ei tuottanut haluttua tulosta, velkoja sai jälleen lähettää velallisensa velkavankilaan.[101] Lisäturvaa takaisinmaksuun toi myös se, että vekselin viimeinen haltija sai periä sitä maksuun kaikilta osapuolilta, joiden käsien kautta vekseli oli jossain vaiheessa kulkenut.[102] Tiivistetysti ja yleistäen asettaja oli vastuussa siitä, että maksava hyväksyi vekselin ja lunasti eli maksoi sen eräpäivänä. Jos näin ei käynyt, asettaja joutui maksamaan vekselin sille, joka oli vekseliä vastaan antanut hyväksyjälle luottoa. Siirtäjä oli vastuussa vekselin hyväksymisestä ja maksamisesta kaikille vekselin myöhemmille haltijoille, ellei tämä ollut erikseen sanoutunut irti vastuusta. Maksavasta tuli vekselivelallinen vasta tämän hyväksyttyä vekselin. Hyväksyjä oli vekselisuhteen päävelallinen. Hän oli velvoitettu lunastamaan eli maksamaan vekselin sen erääntyessä. Vekselintakaajalla puolestaan oli sama takaisinmaksuvastuu kuin sillä henkilöllä, jonka hyväksi hän meni takuuseen.[103]

1800-luvun kuluessa kotimaisille luottomarkkinoille kehittyneestä uudenlaisesta vekselimuotoisesta luotosta muodostui siten luottotoiminnan riskinhallinnan väline.[104] Vekseliluotto oli velalliselle muita luottomuotoja ankarampi, ja vastaavasti velanantajalle turvallisempi. Pelkästään näiden tekijöiden vuoksi vekseliä ei missään tapauksessa voi käyttää synonyymina muille velkatyypeille, vaikka juoksevia velkakirjoja voitiin toisinaan käyttää varsin samoin tavoin kuin vekseleitä. Vekseliä muistuttava maksujärjestely oli myös maksuosoitus (anvisning). Maksuosoitus tai assignaatti oli dokumentti, jossa yksi osapuoli kehotti toista osapuolta maksamaan kolmannelle osapuolelle tietyn summan tiettynä annettuna päivänä. Vaikka myös maksuosoituksilla siirrettiin maksuja yhdeltä henkilöltä toiselle, niillä ei ollut vekseleiden muita ominaisuuksia.[105]

Lopuksi

Maaseudun luottomarkkinoihin keskittyvässä tutkimuksessa on käsitelty kysymystä suullisten ja kirjallisten velkasitoumusten välisestä suhteesta[106], mutta erilaisten kirjallisten velkasitoumusten suhteista ei ole tietoa. Kaupungeissa sattuneiden konkurssien kautta aiheesta nousee kuitenkin esiin tiettyjä piirteitä.

Velaksi ostamisen ja myymisen yleisyydestä johtuen tilikirjoihin merkityt luottokauppasummat olivat todennäköisesti yleisimpiä kirjallisia velkasitoumuksia. Tilivelkojen yleisyys näkyi myös aikakauden kaupunkilaisvararikoissa, joissa suuri osa vaadituista veloista koski nimenomaan erilaisia tilivelkoja.[107] Velkakirjojen ja vekseleiden kokonaiskäytön välisestä suhteesta ei ole tarkkaa tietoa, mutta ennen 1860-lukua vekseleitä tavattiin konkurssivelkojen joukossa varsin harvoin, velkakirjoja sen sijaan tyypillisesti. Velkakirjavelkojen suuri osuus kaudella johtui osin siitä, että aikakaudella konkurssiin menneillä kaupunkilaisvelallisilla oli usein kiinteää omaisuutta, jota vastaan oli saatavilla suuriakin velkakirjaluottoja. Niiden suuri osuus aikakauden kaupunkilaisissa konkurssipesissä korosti myös velkakirjaluoton ja vararikon välistä yhteyttä: konkurssi uhkasi vain heitä, joilla oli pääsy kirjallisiin velkasitoumuksiin perustuville luottomarkkinoille.

Kehittyneimmillä ja virallistuneimmilla luottomarkkinoilla, siis pankkien ja muiden luottolaitosten antolainaustoiminnassa, vekseliluotosta muodostui yleisin luottomuoto 1800-luvun jälkimmäisen puoliskon kuluessa.[108] Tämä näkyi myös kaupunkilaisten konkursseissa: vekseleistä tuli merkittävä ylivelkaantumisen taustatekijä 1800-luvun lopulla. Näin ei ollut vielä vuosisadan ensimmäisellä puoliskolla huolimatta siitä, että jo 1800-luvun alkupuolella merkittävä osa konkurssin tehneistä harjoitti ulkomaankauppaa, jossa vekseleiden käyttö maksuvälineenä oli tavallista.[109]

Se, että vekseleitä ei juuri näkynyt vuosisadan alkupuoliskon konkursseissa, saattoi periaatteessa johtua siitä, että vekselivelat pyrittiin maksamaan pois ensimmäisenä niiden maksamattomuudesta johtuvien ankarien seuraamusten vuoksi. Tästä kuitenkaan tuskin oli yksiselitteisesti kyse, koska kovat seuraamukset maksamattomuudesta säilyivät osana vekseleitä myös myöhemmin. Kyse oli pikemminkin siitä, että perinteisesti ulkomaankaupassa käytetty vekseli oli ennen kaikkea maksuväline. Se maksettiin eli vapautettiin periaatteessa heti, kun laivatut tavarat oli myyty. Vasta ulkomaankaupan maksuvälineestä kotimaan sisäisille markkinoille siirtyessään vekselistä muodostui varsinainen rahalainan väline, jollaisia olivat aikaisemmin olleet ennen velkakirjat. Nimellä vekseli kulkenut velkasitoumus muutti siis muotoaan ja käyttötarkoitustaan.

Vekselien kohdalla olennaista onkin tunnistaa ulkomaankaupan käyttöön kehittyneen perinteisen ja vasta 1800-luvulla kotimaan luottomarkkinoille syntyneen vekseliluoton erot sekä näiden luottojärjestelmien vaikutukset esimerkiksi luottomarkkinoiden toimintaan, ehtoihin ja takaisinperinnän kysymyksiin. Samoista syistä johtuen erilaisia kirjallisia velkasitoumuksia ei voi rinnastaa toisikseen, vaan niiden ominaispiirteet on tiedostettava tehtäessä tulkintoja luottomarkkinoista ja esimerkiksi yksityishenkilöiden ja yritysten velkaantumisesta ja nauttimasta luottamuksesta luoton saajana.

Riina Turunen on filosofian tohtori, joka työskentelee tällä hetkellä tutkijatohtorina Jyväskylän yliopiston historian ja etnologian laitoksella.

Lähteet ja tutkimuskirjallisuus

Alkuperäislähteet

Kansallisarkisto, Hämeenlinnan toimipiste

Vaasan raastuvanoikeuden arkisto, Varsinaisasioiden renovoidut pöytäkirjat 3.12.1832 § 282, RO a:10.

Kansallisarkisto, Vaasan toimipiste

Rådstuvurätten i Kristinestad, Konkurshandlingar 1821 (Maria Björkmanin akti), Ef:18.

Vaasan hovioikeuden arkisto, Vetoaktit 1841 (Johan Sandelinin akti), Ecd:492.

Tampereen kaupunginarkisto

Tampereen raastuvanoikeus, Konkurssiasiakirjat 1899 (Karl Rekolaisen konkurssiakti), Ec:48.

Lait ja asetukset

Keisarillisen Majesteetin Armollinen Asetus kiinnityksestä kiinteään omaisuuteen, 9.11.1868.

Keisarillisen Majesteetin Armollinen Asetus määrä-ajasta welkomis-asioissa sekä Wuosihaastosta, 9.11.1868.

Keisarillisen Majesteetin Armollinen Vekselisääntö, 29.3.1858 (Vekselisääntö, VS 1858).

Keisarillisen Majestetin Armollinen Konkurssisääntö Suomen Suuriruhtinaanmaalle, 9.11.1868 (Konkurssisääntö, KS 1868).

Kongl. Maj:ts Förmade Nådiga Stadga, Angående Afträdes– och Förmöns– samt Boskillnads– och Urafwa–Mål, 28.6.1799 (Konkurssiasetus, KA 1798).

Ruotsin valtakunnan laki (RVL 1734). Saatavissa http://agricola.utu.fi/julkaisut/julkaisusarja/kktk/lait/1734/index.html. Viitattu 20.12.2018.

Muut lähteet

MOT Collins English Dictionary. Saatavissa https://mot.kielikone.fi/mot/jyu/netmot.exe?motportal=80. Viitattu 25.1.2019.

Svenska Akademiens Ordbok (SAOB). Saatavissa http://www.saob.se/. Viitattu 20.12.2018.

Aikalaiskirjallisuus

Ahlman, Frans Ferdinand. Svenskt-Finskt lexikon. Ruotsalais-Suomalainen sanakirja. J. C. Frenckell, Helsingfors, 1865.

Bergh, Edvard. Neuvonantoja lakiasioissa joka miehelle. G. W. Edlund, Helsinki, 1884.

Carlén, Johan Gabriel. Handbok i svenska lagfarenheten innehållande allmänna lagen, med dertill hörande författningar. Hjerta, Stockholm, 1843.

Dalin, Anders Fredrik. Ordbok öfver svenska språket 1, A-K. Stockholm, 1850.

Lyytinen, M. Kauppakirjuri eli käytännöllinen kauppakirjapidon, kirjevaihdon, vekseli-asiain y. m. opastus. Länkelä, Jyväskylä, 1883.

Palmén, Johan Philip. Lain opillinen käsikirja yhteiseksi siwistykseksi. Suomentanut Elias Lönnrot. Suomalaisen kirjallisuuden seura, Helsinki, 1863.

Trapp, Robert. Asianajaja, eli Lain-opillinen käsi-kirja Suomen kansalle: Alkupuustawittain koottuja lainsääntöjä, asetuksia ja julistuksia, jokaiselle tarpeelliset tietää laillisissa asioissansa, sekä niihin kuuluwien kirjoitusten kaawoja. Kääntäjä P. Hannikainen. A. F. Cederwaller, Viipuri, 1847.

Trapp, Robert. Den unge juristen, eller, Juridisk handbok för medborgare af alla klasser i Finland: ett alfabetiskt ordnadt sammandrag af wigtigare lagrum, stadgar och författningar, hwilkas kännedom är den enskilte medborgaren, för wårdandet af hans angelägenheter, nödig; jemte formulär till dithörande akter och dokumenter. 4. tillökta upplagan. Tryckt hos A. W. Gröndahl, Helsingfors, 1850 [1833].

Tutkimuskirjallisuus

Aaku, Eero. Suomen liikepankit 1862-1955. Suomen pankkiyhdistys, Helsinki, 1957.

Alanen, Aulis. Maakaupan historia. Helsinki, 1957.

Ashton, T. S. The Bill of Exchange and Private Banks in Lancashire, 1790–1830. The Economic History Review 15:1–2 (1945), 25–35.

Aunola, Toini. Pohjois-Pohjanmaan kauppiaiden ja talonpoikien väliset kauppa- ja luottosuhteet 1765–1809. Historiallisia tutkimuksia, 72. Suomen historiallinen seura, Helsinki, 1967.

Aurejärvi, Erkki. Vekselit. Tutkimus vekselin muodosta ja sisällöstä sekä vekselisaatavan perimisestä. Kustannusliike Juridica Ky, Helsinki, 1979.

Autio, Jaakko. Valuuttakurssit Suomessa 1864–1991. Katsaus ja tilastosarjat. Suomen Pankin keskustelunaloitteita 1/91. Suomen Pankki, Helsinki, 1992.

Braudel, Ferdinand. Civilization and capitalism 15th -18th Century. Volume II. The Wheels of Commerce. Universtiy of California Press, Berkeley, LA, 1982.

Denzel, Markus A. Introduction. Teoksessa Sushil Chaudhuri ja Markus A. Denzel (toim.) Cashless Payments and Transactions from the Antiquity to 1914. Beiträge zur Wirtschafts- und Sozialgeschichte 114. Franz Steiner Verlag, Stuttgart, 2008a, 7–14.

Denzel, Markus A. The European Bill of Exchange. Its Development from the Middle Ages to 1914. Teoksessa Sushil Chaudhuri ja Markus A. Denzel (toim.) Cashless Payments and Transactions from the Antiquity to 1914. Beiträge zur Wirtschafts- und Sozialgeschichte 114. Franz Steiner Verlag, Stuttgart, 2008b, 153–190.

Fontaine, Laurence. The moral economy. Poverty, credit, and trust in early modern Europe. Cambridge University Press, New York, 2014.

Grandell, Axel. Äldre redovisningsformer i Finland. En undersökning av den företagsekonomiska redovisningens utveckling i Finland intill 1800-talets slut. Helsingfors, 1944.

Granfelt, George Fredrik. Förenings-banken i Finland 1862-1912. Förenings-banken i Finland, Helsingfors, 1912.

Gratzer, Karl. Default and Imprisonment for Dept in Sweden. From the Lost Chances of a Ruined Life to the Lost Capital of a Bankrupt Company. Teoksessa Karl Gratzer & Dieter Stiefel (toim.) History of Insolvency and Bankruptcy from an International Perspective. Södertörns högskola, Huddinge, 2008, 15–60.

Grönvall, Filip. Vekseli- ja shekkilait selityksineen. 2. lisätty p. WSOY, Porvoo, Helsinki, 1951 [1931].

Hemminki, Tiina. Vauraus, luotto, luottamus. Talonpoikien lainasuhteet Pohjanlahden molemmin puolin 1796-1830. Jyväskylä studies in humanities, 232. Jyväskylän yliopisto, Jyväskylä, 2014.

Hietakari, Eero. Herman Saastamoinen. Savolainen yrittäjä murroskaudella. H. Saastamoinen oy, Kuopio, 1968.

Hoffman, Philip T., Postel-Vinay, Gilles & Rosenthal, Jean-Laurent. Priceless Markets. The Political Economy of Credit in Paris, 1660-1870. University of Chicago Press, Chicago, Ill., 2000.

Holm, Tor W. Affär eller välgörenhet. Tillkomsten av 1898 års pantförordning. Teoksessa Yrjö Kaukiainen et al. (toim.) När samhället förändras. Kun yhteiskunta muuttuu. Juhlakirja Sven Erik Åströmin täyttäessä 60 vuotta. Historiallinen arkisto 76. Suomen historiallinen seura, Helsinki, 1981, 353-366.

Ikonen, Vappu. Suomen Pankin kotimainen luotonanto 1868-1992. Kuukausitilastot. Suomen Pankin keskustelualoitteita 26. Suomen Pankki, Helsinki, 1991.

Ilmakunnas, Johanna. Kuluttaminen ja ylhäisaatelin elämäntapa 1700luvun Ruotsissa. Helsingin yliopisto, Helsinki, 2009.

Järvinen, Kyösti. Der Zahlungsverkehr im Aussenhandel Finlands vor der Ausbildung des einheimischen Bankwesens: Ein Beitrag zur Entwicklungsgeschichte des internationalen Zahlungswesens. Verlag von Gustav Fischer, Jena, 1921.

Kallioinen, Mika. Verkostoitu tieto. Informaatio ja ulkomaiset markkinat Dahlströmin kauppahuoneen liiketoiminnassa 1800-luvulla. Historiallisia tutkimuksia 215. Suomalaisen Kirjallisuuden Seura, Helsinki, 2002.

Keskinen, Jarkko. Luotto, luottamus ja maine. 1800–luvun liiketoiminnan kulmakivet. Teoksessa Jarkko Keskinen ja Kari Teräs (toim.) Luottamus, sosiaalinen pääoma, historia. Historia Mirabilis 5. Turun Historiallinen Yhdistys, Turku, 2008, 147–73.

Kindleberger, Charles P. A Financial History of Western Europe. 2. painos. Oxford University Press, New York, 1993 [1984].

Korpisaari, Paavo. Pankit ja pankkiliike. Otava, Helsinki, 1923a.

Korpisaari, Paavo. Raha ja muut maksuvälineet. Otava, Helsinki, 1923b.

Korpisaari, Paavo. Raha ja pankit. Kansantaloudellinen käsikirjasto. Kansantaloudellinen yhdistys, Porvoo, 1930.

Kuisma, Markku & Keskisarja, Teemu. Erehtymättömät. Tarina suuresta pankkisodasta. WSOY, Helsinki 2012.

Kuusterä, Antti & Tarkka, Jukka. Suomen Pankki 200 vuotta I. Keisarin kassasta keskuspankiksi. Suomen Pankki ja Otava, Helsinki, 2011.

Lindgren, Håkan. The Modernization of Swedish Credit Markets, 1840-1905. Evidence from Probate Records. The Journal of Economic History 62:3 (2002), 810-832.

Markkanen, Erkki. Maaseutuväestön varallisuusolot ja luottosuhteet Sisä-Suomessa elinkeinoelämän murroskaudella v. 1850-1914. Studia historica Jyväskyläensia 14. Jyväskylän yliopisto, Jyväskylä, 1977.

Mathias, Peter. Risk, Credit, Kinship in early modern enterprise. Teoksessa John J. McCusker ja Kenneth Morgan (toim.) The Early Modern Atlantic Economy. Cambridge University Press, Cambridge, 2000, 15–35.

Muldrew, Graig. The Economy of Obligation. The Culture of Credit and Social Relationships in Early Modern England. St. Martin’s Pres, New York, 1998.

Möller, Sylvi. Suomen tapulikaupunkien valtaporvaristo ja sen kaupankäyntimenetelmät 1600-luvun alkupuolella. Historiallisia Tutkimuksia 42. Suomen historiallinen seura, Helsinki, 1954.

Nikander, Gabriel & Sourander, Ingwald. Lumppappersbruken i Finland. En historik. Helsingfors, 1955.

Nousiainen, Kevät. Oikeudenkäytön modernisoituminen. Teoksessa Pia Letto-Vanamo (toim.) Suomen oikeushistorian pääpiirteet. Sukuvallasta moderniin oikeuteen. Gaudeamus, Jyväskylä, 1991, 286–306.

Nyberg, Klas (toim.). Kopparkungen. Handelshuset Björkman i Stockholm 1782-1824. Stockholmia, Stockholm, 2006.

Nyberg, Klas. Risk, tillit och kreditvärdighet. Finansiella nätverk i 1700- och 1800-talets Stockholm. Teoksessa Klas Nyberg (toim.) Handel och risk. Fyra uppsatser från Ekonomisk-historiska mötet vid Umeå universitet. Uppsala papers in economic history report 2/2007, 2007.

Ogilvie, Sheilagh C, Küpker, Markus & Maegraith, Janine. Household Debt in Early Modern Germany: Evidence from Personal Inventories. Journal of Economic History (72):1 (2012), 134-167.

Ojala, Jari. Henkilökohtainen on taloudellista. Liiketoiminnan kustannukset 1700-1800-luvun liike-elämässä kauppahuoneiden näkökulmasta. Teoksessa Juha-Antti Lamberg & Jari Ojala (toim.) Uusi institutionaalinen taloushistoria. Johdanto Tutkimukseen. Atena, Jyväskylä, 1997, 101–141.

Ojala, Jari. Tehokasta liiketoimintaa Pohjanmaan pikkukaupungeissa. Purjemerenkulun kannattavuus ja tuottavuus 1700–1800-luvulla. Bibliotheca Historica 40. Suomen Historiallinen Seura, Helsinki, 1999.

Olegario, Rowena. A Culture of Credit. Embedding Trust and Transparency in American Business. Harvard University Press, Cambridge, Mass., 2006.

Olofsson, Sven. ”Inte utan säkerhet!” Tillit och riskhantering i det jämtländska handels- och kreditsystemet under första halvan av 1800-talet. Teoksessa Klas Nyberg (toim.) Handel och risk. Fyra uppsatser från Ekonomisk-historiska mötet vid Umeå universitet. Uppsala papers in economic history report 2/2007, 2007.

Perlinge, Anders. Sockenbankirerna. Kreditrelationer och tidig bankverksamhet, Vånga socken i Skåne 1840-1900. Nordiska museets förlag, Stockholm, 2005.

Rasila, Viljo. Kauppa ja rahaliikenne. Teoksessa Jorma Ahvenainen, Erkki Pihkala ja Viljo Rasila (toim.) Suomen Taloushistoria 2. Teollistuva Suomi. Tammi, Helsinki, 1982a, 89–113.

Samuelsson, Kurt. De stora köpmanshusen i Stockholm 1730–1815. En studie av i den svenska handelskapitalismens historia. Skifter utgivna av ekonomisk-historiska institutet i Stockholm. Stockholm, 1951.

Samuelsson, Kurt. International payments and credit movements by the Swedish merchant-housese, 1730–1815. Scandinavian Economic History Review (3):2 (1955), 163–202.

Turunen, Riina. Velka, vararikko ja tuomio. Konkurssi ja sen merkitykset 1800-luvun suomalaisissa kaupungeissa. Jyväskylä studies in humanities, 335. Jyväskylän yliopisto., Jyväskylä, 2017.

Wrede, Rabbe Axel. Ulosottotoimi. Luentoihin perustuvia muistiinpanoja. WSOY, Porvoo, 1927.

[1] Ks. esim. Kindleberger 1993 [1984]; Ojala 1997, 102–103, 123; Muldrew 1998; Hoffman, Postel-Vinay & Rosenthal 2000; Mathias 2000; Lindgren 2002; Perlinge 2005; Nyberg 2007, 60; Ilmakunnas 2009, 125–144; Ogilvie, Küpker & Maegraith 2012; Hemminki 2014.

[2] Fontaine 2014. Ks. myös Samuelsson 1955, 164.

[3] Markkanen 1977; Hemminki 2014.

[4] Möller 1954; Aunola 1967; Hemminki 2014, 18–19.

[5] Termi velkasitoumus (ruotsiksi skuldförbindelse) oli jo aikalaiskäytössä, ks. esim. Ahlman 1865, 85.

[6] Vastaavasti esimerkiksi englanninkielissä tutkimuksissa termi ”bill” saattaa viitata niin vekseleihin (bill of exchange) kuin muihin velkasitoumuksiin, kuten maksumääräyksiin, esim. Samuelsson 1955, 179. Lisäksi termi ”bill” on vanhentunut nimitys normaalille velkakirjavelalle (promissory note), MOT Collins English Dictionary (bill).

[7] Esim. Kallioinen 2002, 140; Keskinen 2008, 155–161.

[8] Esim. Muldrew 1998; Hemminki 2014, 20, 24–26.

[9] Hemminki 2014, 20–21, 137.

[10] Perlinge 2005, 124; Hemminki 2014, 146.

[11] Lindgren 2002, 813.

[12] Ks. Turunen 2017, 190.

[13] Ks. Hemminki 2014, 147.

[14] Konkurssiasetus (KA) 1798 § 7 mom. 1; Palmén 1863, 125.

[15] KA 1798 § 7 mom. 1; Konkurssisääntö (KS) 1868 luku 2 § 24

[16] Turunen 2017, 127–128.

[17] Ks. Turunen 2017, 82–87.

[18] Ruotsin valtakunnan laki 1734 (RVL 1734), Kauppakaari, luku X § 1; Keisarillisen Majesteetin Armollinen Asetus kiinnityksestä kiinteään omaisuuteen, 9.11.1868, § 4. Ks. myös Samuelsson 1955, 167.

[19] Paperin tehdashintoja 1800-luvulla ks. Nikander & Sourander 1955, 58–59, 153.

[20] Ks. myös Hemminki 2014, 136.

[21] Esim. Alanen 1957, 422–423; Keskinen 2008, 161; Olegario 2006, 9.

[22] Luottokaupan erilaisista ilmenemismuodoista ks. esim. Alanen 1957, Aunola 1967; Ojala 1999.

[23] Grandell 1944, 225–226; Alanen 1957, 250; Nousiainen 1991, 297.

[24] Alanen 1957, 250; Nousiainen 1991, 297.

[25] Grandell 1944, 227–228; Nousiainen 1991, 297

[26] Turunen 2017, 211.

[27] Trapp 1847, 422.

[28] Ks. Keisarillisen Majesteetin Armollinen Asetus määrä-ajasta welkomis-asioissa sekä Wuosihaastosta, 9.11.1896.

[29] 1800-luvun lopulla syntynyt, shekeillä käytetty pankkien myöntämä kontokuranttitililuotto oli eri asia, ks. Korpisaari 1923a, 36; Autio 1996, 23.

[30] Lyytinen 1883, 86, 92; Grandell 1944, 209–212. Ks. myös Kallioinen 2002, 141; Keskinen 2008, 161.

[31] Turunen 2017, 129.

[32] Grandell 1944, 227.

[33] Ks. Turunen 2017, esim. 41.

[34] KA 1798 § 14 mom. 1–3.

[35] KS 1868 luku 6 § 86, 88.

[36] RVL 1734, Kauppakaari IX luku § 1, 4.

[37] RVL 1734, Kauppakaari IX luku § 6.

[38] Holm 1981, 353; Ikonen 1995, 12; Kuusterä & Tarkka 2011, 129.

[39] Samuelsson 1955, 166.

[40] Esim. Samuelsson 1955, 167.

[41] RVL 1734, Kauppakaari IX luku § 12; Keisarillisen Majesteetin Armollinen Asetus määrä-ajasta welkomis-asioissa sekä Wuosihaastosta, 9.11.1868; Trapp 1847, 422.

[42] Trapp 1850 [1833], 317–319; Lyytinen 1883, 102.

[43] Trapp 1847, 422–423.

[44] Trapp 1850 [1833], 319; Lyytinen 1883, 102.

[45] Ks. Perlinge 2005, 69–70.

[46] SAOB (förskrivning; löpande förskrivning; revers); Dalin 1850–1853, 569, 580.

[47] Ks. myös Hemminki 2014, 138.

[48] Samuelsson 1951, 105, 188, 192–193.

[49] Olofsson 2007, 36.

[50] Nyberg 2007, 60. Ks. myös Ahlman 1955, 592.

[51] Ks. Kansallisarkisto, Vaasan toimipiste, Vaasan raastuvanoikeuden arkisto, Varsinaisasioiden pöytäkirjat 3.12.1832 § 282. Suomen Pankin aikakaudella harjoittamasta luotonantotoiminnasta ks. Kuusterä & Tarkka 2011, 151–163.

[52] SAOB (revers).

[53] Perlinge 2005, 69–70; Hemminki 2014, 138.

[54] Ks. Turunen 2017, 124.

[55] Trapp 1847, 424–425.

[56] RVL 1734, Kauppakaari IX luku § 8, 10.

[57] Wrede 1927, 70–71.

[58] Bergh 1884, 60.

[59] Trapp 1847, 422.

[60] Velkavankeus oli käytössä Suomessa vuoteen 1897 asti. Se oli ensisijaisesti painostuskeino, jolla velkoja yritti saada velallisen paljastamaan omaisuutensa ja maksamaan velan. Painostuskeino oli ankara, sillä olot velkavankiloissa olivat ilmeisen huonot. Koska velallisen ylläpito vankila-aikana oli velkojan vastuulla, ravitsemukselliset ja muut inhimilliset olosuhteet kävivät nopeasti velalliselle heikoiksi huolimatta siitä, että lainsäädännössä määrättiin velallisen ylläpitoon käytettävät minimirahamäärät. Painostuksen ankaruutta lisäsi se, että velkavankeudesta ei voinut vapautua kuin maksamalla tai konkurssihakemuksen jättämällä, mikä tarkoitti koko omaisuuden luovuttamista velkojien haltuun. Velkavankeuden merkityksestä suomalaisessa yhteiskunnassa ei toistaiseksi ole juuri tietoa. Esimerkiksi velkavankilan käytön yleisyyttä ei tunneta, mutta on epäilty sen olleen varsin vähäistä Suomessa. Mikäli näin oli, muodostuu mielenkiintoinen kontrasti Ruotsiin, jossa velkavankeus oli perin yleinen ilmiö 1700-ja 1800-luvuilla, Wrede 1927, 48, 63–64, 510–511; Gratzer 2008; Turunen 2017, 139.

[61] Trapp 1847, 422; Bergh 1884, 3.

[62] Ks. Trapp 1847, 422, 425.

[63] Turunen 2017, 339.

[64] Ks. esim. SAOB: skuldebrev ja växel/vexel; Lyytinen 1883, 117–118.

[65] Denzel 2008a, 7; Denzel 2008b, 153, 167, 179–180. Ks. myös Braudel 1982, 90; Kindleberger 1993 [1984], 41–42. Suomesta ks. Grönvall 1951 [1931], 13 – 14; Möller 1954, 277–285.

[66] Trapp 1850 [1833], 400–401; Lyytinen 1883, 115; Kindleberger 1993 [1984], 41; Denzel 2008b, 161–163.

[67] Samuelsson 1955, 194.

[68] Trapp 1850 [1833], 319.

[69] Järvinen 1921, 119.

[70] Korpisaari 1923a, 66–70; Kindleberger 1993 [1984], 41.

[71] Grönvall 1951 [1931], 17; Samuelsson 1955, 192; Samuelsson 1951, 132–154; Denzel 2008b, 159.

[72] Grönvall 1951 [1931], 16–18; Denzel 2008b, 163.

[73] Grönvall 1951 [1931], 15; Denzel 2008b, 161–163. Ks. myös Kallioinen 2002, 140.

[74] Denzel 2008b, 163.

[75] Samasta ilmiöstä muissa maissa ks. Ashton 1945; Denzel 2008b. 1800-luvun lopulla vekseleistä kehittyivät myös lennätinmaksumääräykset ja shekit, Ashton 1945, 35. Ks. myös Korpisaari 1923b, 100–102; Grönvall 1951, 15, 107–111.

[76] 1900-luvulla tällaisia vekseleitä alettiin nimittää apuvekseleiksi, Aurejärvi 1979, 18–19. Ks. myös Grandell 1944, 197.

[77] Korpisaari 1930, 355; Denzel 2008b, 174–175.

[78] Granfelt 1912, 70; Aaku 1957, 24–25; Autio 1996, 21; Kuusterä & Tarkka 2011, 209.

[79] Esim. Kuisma ja Keskisarja 2012, 73; Kuusterä ja Tarkka 2011, 262–265.

[80] Vekselisääntö (VS) 1858.

[81] Carlén 1843, 401.

[82] Muita 1800-luvun lopulla käyttöön kehittyneitä vekseleiden alatyyppejä olivat myös esimerkiksi postilähetysvekseli ja tavaravekseli, Korpisaari 1923a, 66–67.

[83] Grönvall 1951 [1931], 82–84.

[84] Aurejärvi 1979, 18.

[85] Ks. myös Alanen 1957, 406.

[86] Korpisaari 1923a, 69.

[87] Ulkomaankaupan maksujärjestelmistä 1700-ja 1800-luvuilla ks. Järvinen 1921, 35–117.

[88] Ks. Turunen 2017, 136–137.

[89] Lyytinen 1883, 114.

[90] Ks. myös Hietakari 1968, 135–136.

[91] Grönvall 1951 [1931], 47. Ks. myös Bergh 1884, 1–2.

[92] Bergh 1884, 1–2.

[93] Wrede 1927, 64.

[94] VS 1858 1 luku § 1; Bergh 1850, 401.

[95] VS 1858 6 luku § 32, 37.

[96] VS 1858 14 luku § 93. Vekselivelan takaisinperinnästä ks. Grönvall 1951 [1931], 48–58, 79.

[97] Vrt. Korpisaari 1923a, 71.

[98] VS 1858 luku 13 § 81; Grönvall 1951 [1931], 29–33.

[99] VS 1858 2 luku § 7, 10 luku § 70–73.

[100] VS 1858 13 luku § 82, 84, 87; Trapp 1850 [1833], 403; Wrede 1927, 64, 71–75.

[101] VS 1858 13 luku § 83.

[102] VS 1858 luku 14 § 89.

[103] Ks. Grönvall 1951 [1931], 34–39

[104] Ks. myös Rasila 1982a, 105; Nyberg 2006 (toim.), 165.

[105] Dalin 1850, 89, 94.

[106] Hemminki 2014, 137. Ks. myös Markkanen 1977.

[107] Turunen 2017, 123.

[108] Autio 1996, 21–22

[109] Turunen 2017, 123.