Yhdentyminen vai pirstoutuminen?

Euroopan tulevaisuus ja modernin rahateorian kosmopolitanistinen tulkinta

DOI:

https://doi.org/10.51810/pt.v9i0.103397Avainsanat:

EU, EMU, kosmopolitanismi, koronaelvytys, moderni rahateoriaAbstrakti

Kasvavaa suosiota nauttiva moderni rahateoria (Modern Monetary Theory, MMT) on eurooppalaisessa keskustelussa toistaiseksi herättänyt innostusta enimmäkseen yhteisvaluutta euron ja Euroopan unionin ”liittovaltiokehityksen” vastustajissa. MMT:n pohjalta esitetty talouskurikritiikki on ollut voittopuolisesti euroskeptistä laatua. Tämä puheenvuoro esittää, että MMT:n talousteoreettisten näkökohtien valossa tämä on itse asiassa hyvinkin nurinkurista – teoria tarjoaa erinomaisia perusteita nimenomaan eurooppalaisen elvytyksen ja syvän talouspoliittisen yhdentymisen puolesta. Yleisemminkin MMT:n opetukset soveltuvat kansallisvaltioita suoremmin valtioiden välisiin fiskaaliunioneihin, joissa kulutus- ja verotuspäätökset tehdään koordinoidusti. Puheenvuoro pohjautuu Konsta Kotilaisen Global Society -lehdessä maaliskuussa 2021 julkaistuun artikkeliin modernin rahateorian kosmopolitanistisesta tulkinnasta.

Lähdeviitteet

Barbière, Cécile. 2017. Les candidats français s’affrontent sur le projet européen. EURACTIV, 6.2.2017. https://www.euractiv.fr/section/elections/news/les-canbdidats-francais-saffrontent-sur-le-projet-europeen/ [Luettu 31.3.2021]

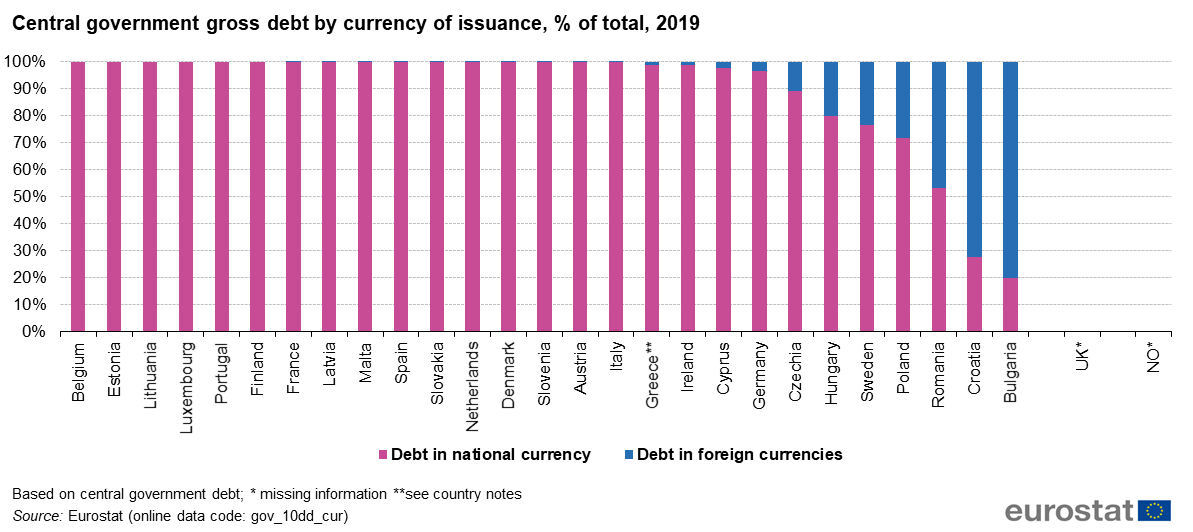

Eurostat. 2020. Structure of government debt. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Structure_of_government_debt#Breakdown_by_currency_of_issuance. http://ec.europa.eu/eurostat/web/main/home, © European Union, 1995–today. [Luettu 18.3.2021]

Gill, Stephen. 2003. Power and resistance in the new world order. Basingstoke: Palgrave Macmillan.

Kotilainen, Konsta. 2021. A cosmopolitan reading of Modern Monetary Theory. Global Society. https://doi.org/10.1080/13600826.2021.1898343

Lapavitsas, Costas. 2018. The left case against the EU. Cambridge, UK: Polity Press.

Le Pen, Marine. 2021. «Ayons des idées claires et du bon sens sur la dette». La tribune de Marine Le Pen. L’Opinion, 21.2.2021. https://www.lopinion.fr/edition/politique/ayons-idees-claires-bon-sens-dette-tribune-marine-lepen-237103 [Luettu 31.3.2021]

Martin, Will. 2017. Denmark's government now has no foreign currency debt — for the first time in 183 years. Business Insider, 20.3.2017. https://www.businessinsider.com/denmark-central-bank-says-country-has-no-foreign-debt-2017-3?r=US&IR=T [Luettu 31.3.2021]

Mitchell, William ja Fazi, Thomas. 2017. Reclaiming the state: A progressive vision of sovereignty for a post-neoliberal world. London: Pluto Press.

Mitchell, William ja Fazi, Thomas. 2018. The EU cannot be democratised – here’s why. Brave New Europe, 8.2.2018. https://braveneweurope.com/thomas-fazi-and-william-mitchell-the-eu-cannot-be-democratised-heres-why [Luettu 18.3.2021]

Mitchell, William ja Fazi, Thomas. 2019. For MMT. Tribune, 5.6.2021. https://tribunemag.co.uk/2019/06/for-mmt [Luettu 18.3.2021]

Streeck, Wolfgang. 2014. Small-state nostalgia? The currency union, Germany, and Europe: A reply to Jürgen Habermas. Constellations, 21:2, 213–221. https://doi.org/10.1111/1467-8675.12083

Valentini, Laura. 2014. No global demos, no global democracy? A systematization and critique. Perspectives on Politics, 12:4, 789–807. https://doi.org/10.1017/S1537592714002138

Vallée, Shahin. 2020. With its recovery deal, is the EU finally starting to act like a unifying force? The Guardian, 22.7.2020. https://www.theguardian.com/commentisfree/2020/jul/22/recovery-deal-eu-unifying-economic-boost-integration [Luettu 18.3.2021]

Varoufakis, Yanis. 2020. The EU coronavirus fund will take Europe another step towards disintegration. The Guardian, 24.7.2020. https://www.theguardian.com/world/commentisfree/2020/jul/24/eu-coronavirus-fund-europe-recovery-package [Luettu 18.3.2021]

Wolkenstein, Fabio. 2018. Demoicracy, transnational partisanship and the EU. Journal of Common Market Studies, 56:2, 284–299. https://doi.org/10.1111/jcms.12590

Lisätiedostot

Julkaistu

Viittaaminen

Numero

Osasto

Lisenssi

Copyright (c) 2021 Konsta Kotilainen

Tämä työ on lisensoitu Creative Commons Nimeä 4.0 Kansainvälinen Julkinen -lisenssillä.